По пока еще действующим правилам все затраты на ремонт нужно относить к текущим расходам, кроме случаев реконструкции или модернизации. В первом случае затраты единовременно включают в себестоимость, а во втором увеличивают балансовую стоимость ОС. Что изменится с 2022 года?

С 2022 года расходы на ремонт нужно учитывать по правилам ФСБУ 6/2020 и ФСБУ 26/2020. Правила новые, вариантов учета несколько. Самый непривычный из них – это капитализация ремонта, то есть учет его в качестве основного средства. Когда ремонт может быть учтен как самостоятельный инвентаризационный объект?

Виды ремонтов основных средств

Расходы на восстановление объекта основных средств называют ремонтом, если в результате не изменились срок его полезного использования, мощность, производительность и другие подобные характеристики.

Но ремонт, как вы знаете, бывает текущий и капитальный. Текущий проводят по мере необходимости – даже несколько раз в год. Его назначение – поддерживать имущество в рабочем состоянии, а поломки всегда случаются непредсказуемо.

Капитальный ремонт, как правило, тянется долго, может быть и больше года, и стоит гораздо дороже, чем текущий.

В программе 1С:Бухгалтерия 8.3 ПРОФ не автоматизировано начисление амортизации по инвентарным объектам в составе ОС в соответствии с требованиями ФСБУ 6.

Какие затраты нужно списывать сразу, а какие учитывать равномерно и как это сделать в 1С ПРОФ — узнаете из статьи.

Каждое здание рано или поздно нуждается в ремонте. Со временем изнашиваются конструкции и материалы, которые использовались при строительстве и отделке. Ремонт здания — это прежде всего безопасность людей, которые в нем находятся. В статье рассмотрим особенности учета ремонта в учреждениях госсектора.

Ремонт бывает капитальный и текущий. Разграничить понятия текущего и капитального ремонта объектов капитального строительства помогут следующие нормативно-правовые акты:

- Градостроительный кодекс Российской Федерации от 29.12.2004 № 190-ФЗ;

- Положение о проведении планово-предупредительного ремонта производственных зданий и сооружений МДС 13-14.2000, утв. Постановлением Госстроя СССР от 29.12.1973 № 279;

- Методика определения стоимости строительной продукции на территории РФ MAC 81-35.200, утв. Постановлением Госстроя России от 05.03.2004 № 15/1.

Ремонт ОС – восстановление ОС: устранение неисправностей, поддержание работоспособности в виде замены изношенных неисправных деталей.

Модернизация ОС – улучшение ОС, продление первоначально принятых нормативных показателей ОС (СПИ, производительность, мощность, новые качества и назначение, и другое)(пп. ж п. 5 ФСБУ 26/2020, Информационное сообщение Минфина от 03.11.2020 N ИС-учет-28).

Затраты на ремонт ОС могут капитализироваться в БУ – учитываться самостоятельным инвентарным объектом, подлежащим амортизации, при условии (п. 10 ФСБУ 6/2020):

- проводятся регулярно с периодичностью более 12 месяцев;

- сумма затрат на их проведение существенна;

- улучшения показателей ОС, продления СПИ при неплановых ремонтах (пп. в п. 16 ФСБУ 26/2020):

Дт 08.03 Кт 10, 23, 60, 70 – кап.вложения на восстановление;Дт 01 Кт 08.03 – принятие к учету как отдельного объекта ОС. - Дт 08.03 Кт 10, 23, 60, 70 – кап.вложения на восстановление;

- Дт 01 Кт 08.03 – принятие к учету как отдельного объекта ОС.

Затраты на восстановление ОС не капитализируются, а признаются расходами периода (пп. б, в п. 16 ФСБУ 26/2020):

- на поддержание работоспособности или исправности ОС;

- текущий ремонт;

- на неплановые ремонты, обусловленные поломками, авариями, дефектами, ненадлежащей эксплуатацией, если восстанавливают нормативные показатели ОС, в т.ч. СПИ, но не улучшают и не продлевают их

Дт 20, 25, 26, 44 Кт 10, 60 – текущие затраты. - Дт 20, 25, 26, 44 Кт 10, 60 – текущие затраты.

В НУ затраты на любой ремонт:

- относятся к прочим (косвенным) расходам, связанным с производством и реализацией (пп. 2 п. 1 ст. 253 НК РФ);

- списываются за счет резерва на ремонт ОС (п. 1 ст. 260 НК РФ, ст. 324 НК РФ).

Затраты на техническое обслуживание ОС, используемых в основном производстве рекомендуем относить к прямым расходам (Определение ВАС от 30.09.2021 N 307-ЭС21-13032).

Расходы более 100 тыс. руб. по капитальному ремонту оборудования отражаются в расходах или как отдельное ОС?

- при ремонте изменились качественные характеристики, то отражается ;

- ремонт ОС плановый и проводится регулярно с периодичностью более 12 месяцев, то затраты отражаются, как отдельный объект ОС;

- ремонт внеплановый, даже если он является капитальным, то затраты на такой ремонт отражаются, как расходы периода вне зависимости от суммы ремонта.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Ремонтировать основные средства организация может как сама, так и с привлечением подрядчиков. Расскажем, как учесть ремонт при расчете налога на прибыль и какова роль масштабов и даты проведения работ.

Что такое ремонт ОС

В процессе эксплуатации основные средства изнашиваются и ломаются. Вышедшие из строя объекты можно восстановить и продолжать использовать для ведения предпринимательской деятельности. Восстановление ОС, которое заключается в устранении возникшей неисправности и не меняет его свойств, называется ремонтом.

Ремонт ОС следует отличать от его модернизации и реконструкции — порядок их учета разный. Разобраться, являются ли производимые действия ремонтом, помогут, например:

- Положение о проведении планово-предупредительного ремонта производственных зданий и сооружений МДС 13-14.2000, утв. постановлением Госстроя СССР от 29.12.1973 №279;

- Ведомственные строительные нормы №58-88(Р), утв. приказом Госкомархитектуры при Госстрое СССР от 23.11.1988 №312 (письма Минфина России от 24.03.2010 №03-11-06/2/41, 25.02.2009 №03-03-06/1/87).

Если обобщить, то модернизация и реконструкция всегда связаны с изменением назначения основного средства или улучшением его характеристик. Например, замена радиатора в грузовике — это ремонт, а вот установка на нем крана — дооборудование.

Если в компании возникла необходимость ремонта ОС, то ее нужно подтвердить, составив дефектную ведомость. При модернизации, реконструкции ее не составляют. В некоторых секторах экономики предусмотрены специальные унифицированные формы. Если же специально разработанной ведомости нет, то ее можно составить самостоятельно. Главное, чтобы она соответствовала всем признакам первичного документа (ст. 9 Федерального закона от 06.12.2011 №402-ФЗ).

Пользуйтесь всеми возможностями Контур.Экстерна

Как провести затраты на ремонт

Ремонт неисправного основного средства может быть произведен как собственными силами, так и с привлечением подрядчиков.

Затраты на ремонт нужно учесть в отдельном регистре, включив:

- стоимость запасных частей и расходных материалов, используемых для ремонта;

- расходы на оплату труда работников, осуществляющих ремонт;

- прочие расходы, связанные с ведением указанного ремонта собственными силами;

- затраты на оплату работ, выполненных сторонними силами (абз. 3 ст. 313, п. 1 ст. 324 НК РФ).

Что касается налогового учета расходов на ремонт ОС, то их следует включить в состав прочих расходов по налогу на прибыль (п. 1 ст. 260, подп. 48 п. 1 ст. 264 НК РФ). Естественно, это касается затрат на ремонт основных средств, используемых для ведения предпринимательской деятельности. Необходимо добавить, что при расчете налога на прибыль можно учесть расходы на ремонт не только собственных, но и арендованных объектов (п. 2 ст. 260 НК РФ, ст. 616 ГК РФ).

Если же ремонтные работы были выполнены до того, как основное средство ввели в эксплуатацию, то расходы на ремонт увеличивают его первоначальную стоимость. Они будут учтены как затраты на подготовку основного средства к использованию (п. 1 ст. 257 НК РФ).

Затраты на ремонт ОС непроизводственного назначения в состав налоговой базы по налогу на прибыль не включаются (п. 1 ст. 252 НК РФ). Исключение — ОС обслуживающих производств и хозяйств.

Момент признания расходов зависит от метода учета доходов и расходов, который применяет организация: начисления или кассовый.

Метод начисления — расходы на ремонт признаются по мере их возникновения (п. 5 ст. 272 НК РФ). Например, если вы привлекаете подрядчиков, учтите расходы на их работы на дату подписания акта сдачи-приемки. Если же вы делаете ремонт своими силами, то стоимость запчастей учтите после замены, зарплату сотрудников — в месяце начисления.

Кассовый метод — расходы признаются по мере их возникновения и оплаты (п. 3 ст. 273 НК РФ). Оплату работ подрядчиков учтите только после фактической оплаты и приемки, стоимость запчастей — на дату оплаты или дату передачи в ремонт (что было раньше).

Также компания может создать резерв на ремонт основных средств (п. 3 ст. 260 НК РФ).

Рыночную стоимость материалов, полученных при ремонте, следует включить в состав внереализационных доходов организации (ст. 105.3, 250, п. 5, 6 ст. 274 НК РФ). Правомерность такого подхода подтверждают чиновники (письма Минфина России от 28.09.2009 №03-03-06/1/620, от 27.05.2010 №03-03-06/1/352). Датой признания таких доходов считается день поступления полученных материалов на склад компании (п. 4 ст. 271, п. 2 ст. 273 НК РФ).

С введением в действие главы 25 «Налог на прибыль организаций» НК РФ изменился порядок отнесения расходов на проведение ремонта основных средств для целей налогообложения. В недавно изданных Методических рекомендациях по налогу на прибыль МНС России дало разъяснения по ряду вопросов, связанных с этими изменениями. В статье мы прокомментируем их, а также расскажем, как нужно вести налоговый и бухгалтерский учет расходов на ремонт основных средств.

Признание расходов на ремонт

В соответствии со статьей 260 НК РФ расходы на ремонт основных средств относятся

к числу прочих. В зависимости от вида деятельности, которую осуществляет организация,

эти расходы могут признаваться в периоде их осуществления как в полном размере,

так и в пределах определенного норматива.

Полностью учитывают фактические затраты на ремонт основных средств при расчете

налогооблагаемой прибыли текущего периода организации промышленности, агропромышленного

комплекса, лесного хозяйства, транспорта и связи, строительства, геологии и

разведки недр, геодезических и гидрометеорологических служб, а также жилищно-коммунального

хозяйства. На это указано в подпункте 1 пункта 1 статьи 260 НК РФ.

МНС России в Методических рекомендациях * указал, какие организации

признают в текущем периоде расходы на ремонт в пределах 10 процентов первоначальной

(восстановительной) стоимости основных средств. Сюда относятся:

- организации водного хозяйства;

- организации торговли и общественного питания;

- сбытовые, снабженческие и заготовительные организации;

- организации информационно-вычислительного обслуживания;

- организации бытового обслуживания населения;

- организации здравоохранения, социального обеспечения, физической культуры

и спорта; - организации народного образования, науки и научного обслуживания;

- организации культуры и искусства;

- кредитные и страховые организации;

- прочие организации сферы материального производства.

* Методические рекомендации по применению главы 25 НК

РФ, утвержденные приказом Минфина России от 26.02.2002 № БГ-3-02/98.

Если у указанных организаций фактические затраты на ремонт превышают 10 процентов

первоначальной (восстановительной) стоимости основных средств, то они будут

включаться в состав прочих расходов:

— равномерно в течение пяти лет (при ремонте основных средств, которые входят

в состав четвертой-десятой амортизационных групп);

— равномерно в течение срока полезного использования (при ремонте основных средств,

которые входят в состав первой-третьей амортизационных групп).

Пример 1

ООО «Презент» занимается розничной торговлей продуктами питания. В

2002 году оно потратило на ремонт здания магазина (10-я амортизационная группа)

— 1 200 000 рублей (в том числе НДС — 200 000 рублей). Первоначальная стоимость

основных средств общества — 8 700 000 рублей.

В 2002 году ООО «Презент» может при определении налогооблагаемой прибыли

включить в состав прочих расходов затраты на ремонт в сумме:

8 700 000 рублей х 10% = 870 000 рублей.

Фактические затраты общества на ремонт превысили норматив на 130 000 рублей

(1 200 000 — 200 000 — 870 000).

Соответственно, в течение следующих пять лет ООО «Презент» сможет

ежегодно учитывать в составе прочих расходов:

130 000 рублей : 5 лет = 26 000 рублей.

Особенности налогового учета расходов на ремонт

В Методических рекомендациях указано, что по основным средствам, входящим

в 1-3 амортизационные группы, организации должны вести аналитический учет сумм

расходов на ремонт по каждому объекту. При этом МНС России сослалось на требования

статьи 324 НК РФ. По основным средствам, входящим в 4-10 амортизационные группы,

аналитический учет расходов на ремонт ведется в общем по всей их совокупности.

МНС России рекомендует организациям при определении затрат на ремонт, подлежащих

учету в составе прочих расходов в отчетном периоде, придерживаться следующей

методики. Налогоплательщик должен:

- В течение налогового периода определять расходы на ремонт нарастающим итогом.

- Учитывать такие расходы отдельно по каждому основному средству из первой-третьей

амортизационных групп и отдельно по всей совокупности основных средств, входящих

в четвертую-десятую амортизационные группы. - В конце отчетного (налогового) периода определять первоначальную (восстановительную)

стоимость всех основных средств и 10 процентов от нее. Если фактические затраты

на ремонт больше последнего показателя, то при расчете налоговой базы текущего

периода принимается этот показатель, а если меньше — фактические расходы. - Если фактически понесенные расходы на ремонт больше 10 процентов от стоимости

основных средств, то сумма такого превышения должна быть распределена между

объектами основных средств, которые входят в первую-третью амортизационные

группы, и всей совокупностью основных средств из четвертой-десятой амортизационных

групп. Эти действия производятся на основании первичных учетных документов,

в которых отражаются данные о расходах на ремонт по каждому основному средству.

МНС России отмечает, что если на основе указанных документов установить долю

фактических расходов по каждому объекту в общей сумме расходов на ремонт невозможно,

то это можно сделать расчетным путем. Для этого нужно определить долю стоимости

(первоначальной или восстановительной) отремонтированного основного средства

(объектов из четвертой-десятой амортизационных групп) в общей стоимости отремонтированных

основных средств. - Суммы расходов на ремонт, которые не могут быть признаны при расчете облагаемой

прибыли текущего периода (сумма превышения), должны быть по его окончании

перенесены в регистр «Учет расходов будущих периодов». При этом

в нем должны быть определены сроки, в течение которых суммы таких сверхнормативных

расходов на ремонт будут учтены в составе прочих расходов.

Пример 2

Воспользуемся условиями примера 1. В этом случае регистр налогового учета «Расчет

расходов на ремонт, учитываемых в текущем и будущих периодах» будет выглядеть

следующим образом:

* Заполняется по основным средствам 1-3 амортизационных

групп.

В соответствии с пунктом 27 Положения по бухгалтерскому учету «Учет основных

средств» (ПБУ 6/01), утвержденного приказом Минфина от 30.03.2001 № 26н,

затраты на ремонт основных средств отражаются в бухгалтерском учете того отчетного

периода, к которому они относятся.

На это же указано в Положении по бухгалтерскому учету «Расходы организации»

(ПБУ 10/99), утвержденном приказом Минфина России от 06.05.99 № 33н (далее —

ПБУ 10/99). В частности, в пункте 7 этого документа сказано, что расходы на

поддержание в исправном состоянии машин, оборудования и других основных средств

относятся к расходам по обычным видам деятельности. Сюда входят и расходы на

ремонт основных средств. При этом в соответствии с пунктом 18 ПБУ 10/99 расходы

признаются в том отчетном периоде, в котором они имели место, независимо от

времени фактической выплаты денежных средств (допущение временной определенности

фактов хозяйственной деятельности).

Таким образом, в бухгалтерском учете, в отличие от налогового, расходы на ремонт

полностью относятся к расходам по обычным видам деятельности того периода, в

котором они были фактически понесены.

Напомним, что организации могут осуществлять ремонт собственными силами или

привлечь сторонние организации.

В первом случае все затраты на ремонтные работы учитываются на счете 23 «Вспомогательные

производства». Сюда относятся стоимость использованных материалов и запчастей,

оплата труда рабочих и т. д. После окончания ремонтных работ, все затраты списываются

на счета учета издержек производства и обращения.

Пример 3

ОАО «Шатура» отремонтировало здание цеха по производству мебели собственными

силами.

Для ремонта использованы материалы стоимостью 27 000 рублей (без НДС). Работникам

начислена заработная плата — 18 000 рублей. С нее удержан ЕСН: 18 000 рублей

х 35,6% = 6408 рублей.

В учете ОАО «Шатура» сделаны проводки:ДЕБЕТ 23 КРЕДИТ 10

— 27 000 рублей — списаны материалы, использованные для ремонта;ДЕБЕТ 23 КРЕДИТ 70

— 18 000 рублей — начислена заработная плата работникам, занимавшимся ремонтом;ДЕБЕТ 23 КРЕДИТ 69

— 6408 рублей — начислен ЕСН по заработной плате занятых ремонтом работников;ДЕБЕТ 23 КРЕДИТ 23

— 51 408 рублей (27 000 + 18 000 + 6408) — отнесены на себестоимость затраты

на ремонт.

Если ремонт основных средств проводила сторонняя организация (подрядчик), то

все затраты на ремонт следует отнести непосредственно на счета учета издержек

производства и обращения. При этом уплаченный подрядчику НДС может быть предъявлен

к вычету.

Пример 4

ЗАО «Марс» заключило с другой организацией договор о ремонте помещения

склада. Стоимость ремонта составила 90 000 рублей (в том числе НДС — 15 000

рублей).

В учете ЗАО «Марс» сделаны проводки:ДЕБЕТ 20 КРЕДИТ 60

— 75 000 рублей — отнесена на издержки стоимость ремонта;ДЕБЕТ 19 КРЕДИТ 60

— 15 000 рублей — учтен НДС, относящийся к стоимости выполненных ремонтных работ;ДЕБЕТ 60 КРЕДИТ 51

— 90 000 рублей — оплачены услуги подрядчика;ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

— 15 000 рублей — предъявлен к вычету НДС, уплаченный подрядчику по ремонтным

работам.

Излишне зарезервированные в ремонтном фонде суммы в конце года сторнируются.

Исключение из этого правила — случай, когда организация проводит длительные

ремонтные работы, большая часть которых должна быть выполнена в следующем за

отчетным году:

— сторнирована неиспользованная сумма ремонтного фонда.

М.В. Скороходов, эксперт АГ «РАДА»

Материал предоставлен Аналитической

группой «РАДА»

Какие виды ремонта могут стать самостоятельными инвентарными объектами

Какой же ремонт нужно по новому ФСБУ 6/2020 учитывать как самостоятельный инвентарный объект? Об этом говорится в пункте 10 ФСБУ 6/2020.

При наличии у одного объекта основных средств нескольких частей, стоимость и сроки полезного использования которых существенно отличаются от стоимости и срока полезного использования объекта в целом, каждая такая часть признается самостоятельным инвентарным объектом.

На практике это означает, что если по какому-то объекту правилами его эксплуатации предписано периодически (частотой более 12 месяцев или более обычного операционного цикла, превышающего 12 месяцев – например, каждые 2 – 3 – 4 года) в целях безопасности функционирования всего объекта проводить ремонт с обязательной заменой определенного агрегата (детали, узла) вне зависимости от его фактического состояния, то именно эти агрегаты (детали, узлы) и должны учитываться как отдельные ОС.

Это полностью соответствует тому, о чем говорится в пункте 10 ФСБУ 6/2020, ведь каждый такой объект:

- имеет меньший срок службы, чем весь объект в целом;

- может иметь весьма существенную стоимость, которая в то же время отличается от стоимости всего объекта.

Определение разных видов ремонта дает Межгосударственный стандарт «Система технического обслуживания и ремонта техники. Термины и определения» ГОСТ 18322-2016 (утв. приказом Росстандарта от 28 марта 2017 г. № 186-ст).

Смотрите таблицу

, она поможет разобраться с тем, какой же ремонт нужно по новому ФСБУ 6/2020 учитывать как самостоятельный инвентарный объект.

Учет ремонта ОС

Единицей учета ОС является инвентарный объект (п. 6 ПБУ 6/01, п. 10 ФСБУ 6/2020).

Что касается ремонта ОС, то в бухгалтерском учете по действующим правилам расходы на обслуживание (технический осмотр, уход и т. п.) и все виды ремонтов (текущий, средний, капитальный) ОС включают в себестоимость продукции:

– отражены затраты на обслуживание и ремонт основных средств.

С 2022 года расходы на проведение существенных ремонтов придется капитализировать, хотя такая возможность существовала и ранее (см. письмо Минфина от 9 января 2013 г. №07-02-18/01.

Этот принцип заложен в правила учета существенного ремонта в ФСБУ 6/2020. В новом стандарте существенные затраты на ремонт, технический осмотр или обслуживание основных средств с частотой более 12 месяцев или обычного операционного цикла дольше 12 месяцев признаются самостоятельными инвентарными объектами (п. 10 ФСБУ 6/2020).

Подготовьтесь к введению нового ФСБУ

Вместе с тем в стандарте требования к таким ОС не конкретизируются. Это значит, что фирме предстоит самостоятельно разработать методику учета таких активов и закрепить ее в учетной политике .

Кроме этого, не забудьте перенастроить свои бухгалтерские программы. В них придется заводить новую аналитику и классификаторы ОС, новые нормы амортизации.

Пошаговая инструкция

На балансе Организации числится основное средство Кран манипулятор (КМУ). Для данного объекта необходимо проводить техническое обслуживание (ТО) и освидетельствование:

- частичное — 1 раз в год;

- полное — не реже 1 раза в 3 года.

С 01.01.2022 в связи с переходом на ФСБУ 6 внесены изменения в Учетную политику БУ: PDF

Организация осуществила регулярное техобслуживание крана-манипулятора у специализированной организации ООО «Кран»:

- 31.05.2022 — ежегодное техобслуживание на сумму 30 000 руб. (в т. ч. НДС 20%);

- 31.05.2023 — техобслуживание раз в три года на сумму 144 000 руб. (в т. ч. НДС 20%).

Второе полное ТО решено провести раньше запланированного, через 2 года после первого — 31.05.2025.

Рассмотрим пошаговую инструкцию оформления примера. PDF

Учет текущего ремонта

Сначала о ремонте текущем. На основании ч. 6 ст. 55.24 Градостроительного кодекса РФ в целях обеспечения безопасности зданий и сооружений, в процессе их эксплуатации должен проводиться текущий ремонт.

Текущий ремонт зданий, сооружений проводится для того, чтобы обеспечить их надлежащее техническое состояние.

Согласно п. 3.4 Положения о проведении планово-предупредительного ремонта производственных зданий и сооружений, утвержденного Постановлением Госстроя СССР № 279, к текущему ремонту зданий и сооружений относятся работы по систематическому и своевременному предохранению их частей и инженерного оборудования от преждевременного износа. Для этого должны проводиться профилактические мероприятия и устранение мелких повреждений и неисправностей.

В Приложении 3 к Постановлению Госстроя СССР № 279 можно найти перечень текущих ремонтных работ. В него, например, входит:

- ремонт отмостки вокруг здания с восстановлением до 20% общей площади отмостки;

- расшивка раствором мелких трещин в кирпичных стенах;

- антисептическая и противопожарная защита деревянных конструкций;

- смена неисправных оконных и дверных приборов;

- окраска помещений и отдельных конструкций.

Текущий ремонт объектов основных средств учреждения может быть выполнен как силами учреждения, так и в рамках договора подряда.

Незначительные текущие ремонтные работы могут в учреждении проводиться своими силами. Если в штате имеется рабочий по обслуживанию здания, то для проведения мелкого текущего ремонта не требуется заключение дополнительного гражданско-правового договора, так как работник получает заработную плату. В этом случае для ремонта могут понадобиться только расходные строительные материалы.

Заключая договор на приобретение строительных материалов необходимо руководствоваться федеральным законом от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» или федеральным законом от 18.07.2011 № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц».

Расходы учреждения на приобретение строительных материалов относятся на статью 340 КОСГУ «Увеличение стоимости материальных запасов».

Учет приобретенных строительных материалов нужно оформить бухгалтерскими записями:

1. Перечисление денежных средств в счет погашения задолженности перед поставщиком:

2. Принятие к учету строительных материалов. Строительные материалы принимаются к учету по фактической стоимости, в данном случае равной сумме, которая уплачена поставщику:

3. Списание израсходованных строительных материалов. Основанием для списания служит Акт о списании материальных запасов ф. 0504230. Расходы на ремонт объектов основных средств учреждением могут быть отнесены:

— на себестоимость готовой продукции, выполняемых работ, оказываемых услуг

— на финансовый результат текущего года

Если учреждение осуществляет текущий ремонт с привлечением подрядчика, то договор также заключается с соблюдением положений федеральных законов 44-ФЗ, 223-ФЗ. В соответствии со ст. 704 ГК РФ, если иное не предусмотрено договором, работа выполняется из материалов подрядчика, его силами и средствами.

Например, бюджетным учреждением заключен договор с подрядной организацией на покраску фасада здания учреждения на общую сумму 200 000 руб. Заключенным договором предусмотрена уплата авансового платежа в размере 50 000 руб. В учетной политике бюджетного учреждения прописано, что затраты на ремонт объектов нефинансовых активов учитываются в составе накладных расходов. Следующие бухгалтерские записи возникнут в учете учреждения:

1. Перечислен аванс подрядчику за проведение ремонтных работ

2. Произведен зачет перечисленного аванса

3. Погашена задолженность перед подрядчиком за выполненные ремонтные работы

4. Выполненные ремонтные работы отражены в составе накладных расходов учреждения

Договором на выполнение ремонтных работ может быть предусмотрено, что подрядная организация производит текущий ремонт с использованием материалов, приобретенных учреждением.

Например, автономное учреждение заключило договор на работы по замене линолеума в здании. Материалы приобретены учреждением, их стоимость составила 325 000 руб., стоимость работ по договору — 75 000 руб. После проведения ремонта неизрасходованные материалы на сумму 3 000 руб. были возвращены подрядчиком. Все расходы осуществлялись за счет приносящей доход деятельности.

В соответствии с п. 116 Инструкции № 157н передача материальных запасов подрядчику осуществляется на основании Требования-накладной ф. 0504204. Передаваемые материалы не списываются с балансового учета. Одновременно их передача отражается на соответствующих забалансовых счетах. Учет материальных запасов, переданных подрядчику, может быть организован на специально предусмотренном учетной политикой учреждения забалансовом счете или на забалансовом счете 26 «Имущество, переданное в безвозмездное пользование». Это нужно указать в учетной политике.

Списание использованных подрядчиком материалов оформляется актом о списании материальных запасов ф. 0504230. Основаниями для его составления является акт приема-сдачи, в котором указано, что работы проведены с использованием материалов заказчика и перечень данных материалов.

В бухгалтерском учете должны быть сделаны следующие записи:

1. Закуплены строительные материалы:

2. Переданы строительные материалы подрядчику по накладной с одновременным отражением на забалансовом счете 26:

3. Приняты на учет неиспользованные строительные материалы от подрядчика:

4. Списаны израсходованные строительные материалы:

5. Оплачены ремонтные работы, выполненные подрядчиком

6. Отражены выполненные работы по ремонту согласно акту:

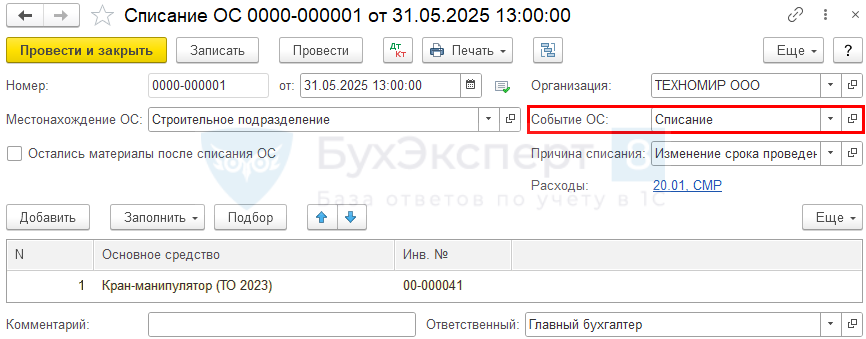

Досрочное погашение стоимости ТО

В следующем месяце спишите оставшуюся стоимость ТО документом в разделе ОС и НМА.

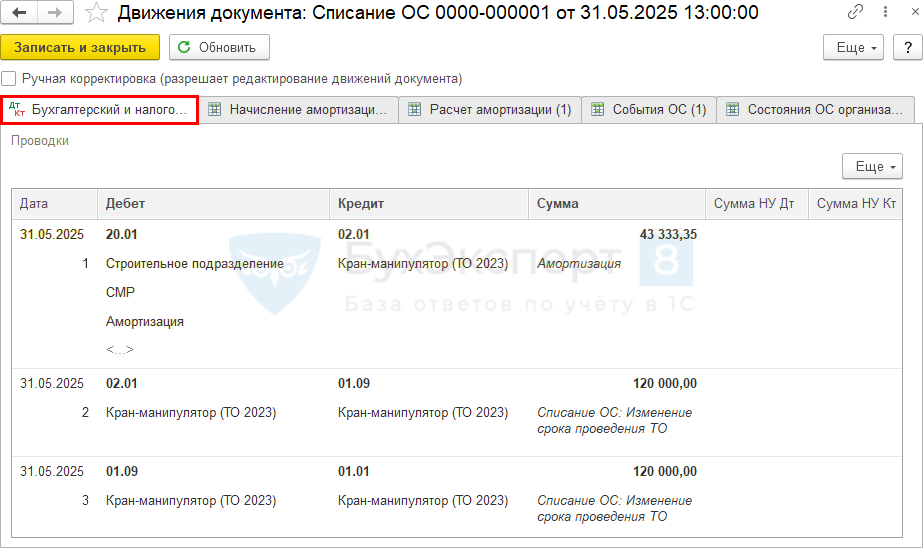

Проводки по документу

Документ формирует проводки:

- Дт 20.01 Кт 02.01 — списание остатка стоимости ТО в БУ;

- Дт 02.01 Кт 01.09 — списание накопленной амортизации для определения остаточной стоимости ТО;

- Дт 01.09 Кт 01.01 — списание первоначальной стоимости для определения остаточной стоимости ТО.

Затраты на последующие ТО отразите аналогично.

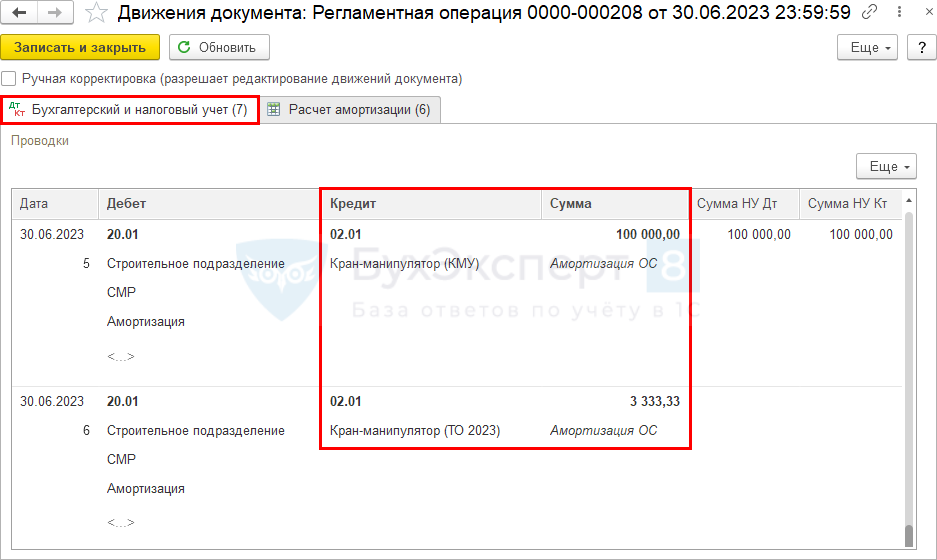

Начисление амортизации

Со следующего месяца амортизация в БУ начисляется по Крану-манипулятору и ТО регламентной операцией Амортизация и износ основных средств в процедуре Закрытие месяца.

Как учитывать расходы на ремонт в 2022 году

С 2022 года расходы на ремонт ОС можно учитывать:

- в составе расходов и списывать на счета затрат;

- как самостоятельные инвентарные объекты.

Подпункт «ж» пункта 5 ФСБУ 6/2020 относит к капитальным вложениям, то есть к затратам, которые подлежат включению в стоимость ОС, затраты на улучшение и (или) восстановление объекта основных средств – его достройку, дооборудование, модернизацию, реконструкцию, замену частей, ремонт, технические осмотры, техническое обслуживание.

Такие затраты увеличивают стоимость ОС после завершения.

Обычные ремонты, причем независимо от стоимости, можно признавать расходами текущего периода. То есть не относить на увеличение стоимости объекта. И учитывать не на счете 08, а на каком-либо из счетов учета затрат.

А вот расходы на проведение существенных ремонтов ОС нужно капитализировать. В ФСБУ 6/2020 существенные затраты на ремонт, технический осмотр или обслуживание основных средств с частотой более 12 месяцев или обычного операционного цикла дольше 12 месяцев относятся к основным средствам и признаются самостоятельными инвентарными объектами (п. 10 ФСБУ 6/2020).

ОСВ в разрезе групп ОС

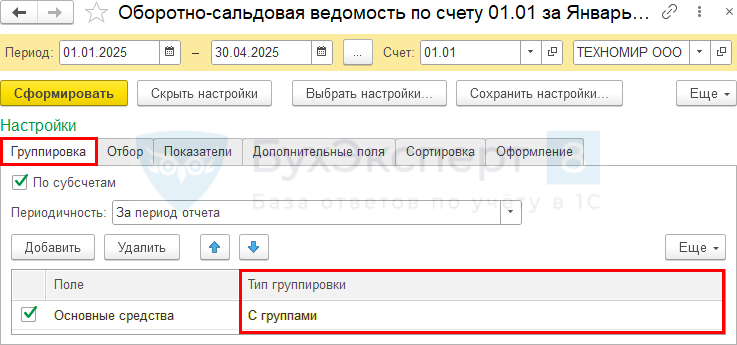

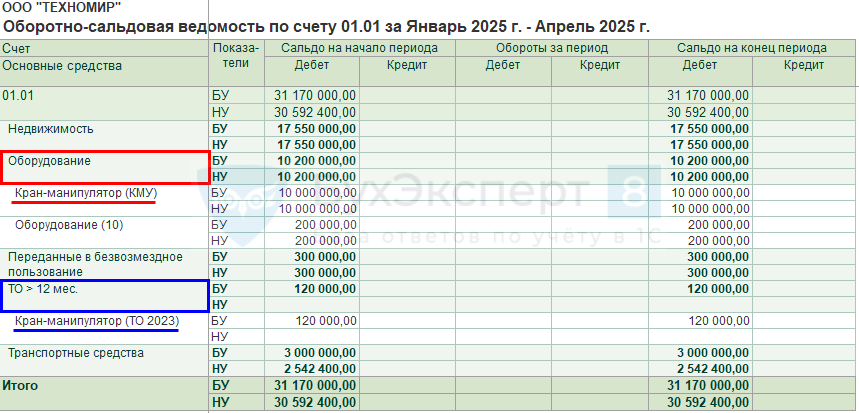

Для обособленного отражения таких инвентарных объектов в стандартных отчетах, создайте отдельную группу в справочнике Основные средства и относите объекты к этой группе.

После этого в настройках отчета (например, Оборотно-сальдовая ведомость по счету 01) на вкладке укажите:

- — Основные средства;

- — С группами.

Отчет сформируется в разрезе созданных групп.

Учет капитального ремонта

Теперь о ремонте капитальном. В процессе капитального ремонта происходит замена или восстановление:

- строительных конструкций объектов капитального строительства;

- инженерно-технических систем и сетей, их элементов;

- отдельных элементов несущих конструкций на аналогичные или улучшающие их эксплуатационные показатели.

Это разъясняется в п. 14.2 ст. 1 Градостроительного кодекса РФ от 29.12.2004 № 190-ФЗ.

Согласно Приказу Минфина России от 01.07.2013 № 65н закупка товаров, работ, услуг в целях капитального ремонта государственного, муниципального имущества осуществляется по КВР 243. А текущий ремонт оплачивается по КВР 244. Для бухгалтера важно правильно определить вид ремонтных работ, чтобы верно применить КВР.

Необоснованное отнесение расходов на КВР 243 или 244 является основанием для привлечения должностных лиц учреждений к ответственности за нецелевое использование бюджетных средств.

Для того, чтобы обеспечить целевое использование бюджетных средств, еще на этапе принятия решения о заключении контракта на оплату строительных работ, нужно разобраться, будет ремонт текущим или капитальным.

Какие работы можно с уверенностью трактовать как капитальный ремонт, а какие отнести к ремонту текущему?

Важно знать, что вопросы квалификации работ в качестве капремонта или текущего ремонта не относятся к компетенции бухгалтерии. Задача бухгалтера правильно применить КБК только после получения заключения технических специалистов о виде запланированных строительных работ.

Поэтому необходимо проводить экспертизу сметной документации и экспертизу проектной документации на проведение капитального ремонта.

Что с налогом на имущество

Все эти выводы нужно учитывать и в налоговом учете, а именно при налогообложении налогом на имущество. Ведь для налога на имущество по среднегодовой стоимости берутся данные бухгалтерского учета.

Если ремонт может быть отнесен к недвижимому имуществу, то его стоимость учитывается в налоговой базе в виде среднегодовой стоимости ( примеры тому есть).

Отсюда вытекает и другой вывод. Не нужно искусственно выделять из объекта ОС отдельные части в виде движимого имущества и на их стоимость уменьшать налоговую базу по налогу на имущество (движимое имущество налогом не облагается).

Ведь при этом можно ошибиться, а налог придется доплачивать.

Отражение в учете услуг по ежегодному ТО

Существенные по величине регулярные затраты на проведение ремонта (технического осмотра, технического обслуживания) основных средств периодичностью более 12 месяцев или более обычного операционного цикла, превышающего 12 месяцев, учитываются как капитальные вложения (п. 6, 7, 10 ФСБУ 6/2020, п. 5 ФСБУ 26/2020).

Затраты на поддержание работоспособности или исправности ОС, их текущий ремонт, осуществляемые чаще 12 месяцев, не включаются в капвложения в БУ, а учитываются как текущие расходы (пп. «б» п. 16 ФСБУ 26/2020).

В НУ затраты на техобслуживание основных средств, вне зависимости от срока проведения ТО, относятся к расходам, связанным с производством и реализацией (пп. 2 п. 1 ст. 253 НК РФ, п. 1 ст. 260 НК РФ, 324 НК РФ). При этом затраты на техническое обслуживание ОС, используемых в основном производстве, следует учитывать в составе прямых расходов (Определение ВАС от 30.09.2021 N 307-ЭС21-13032).

Подробнее Расходы на ремонт

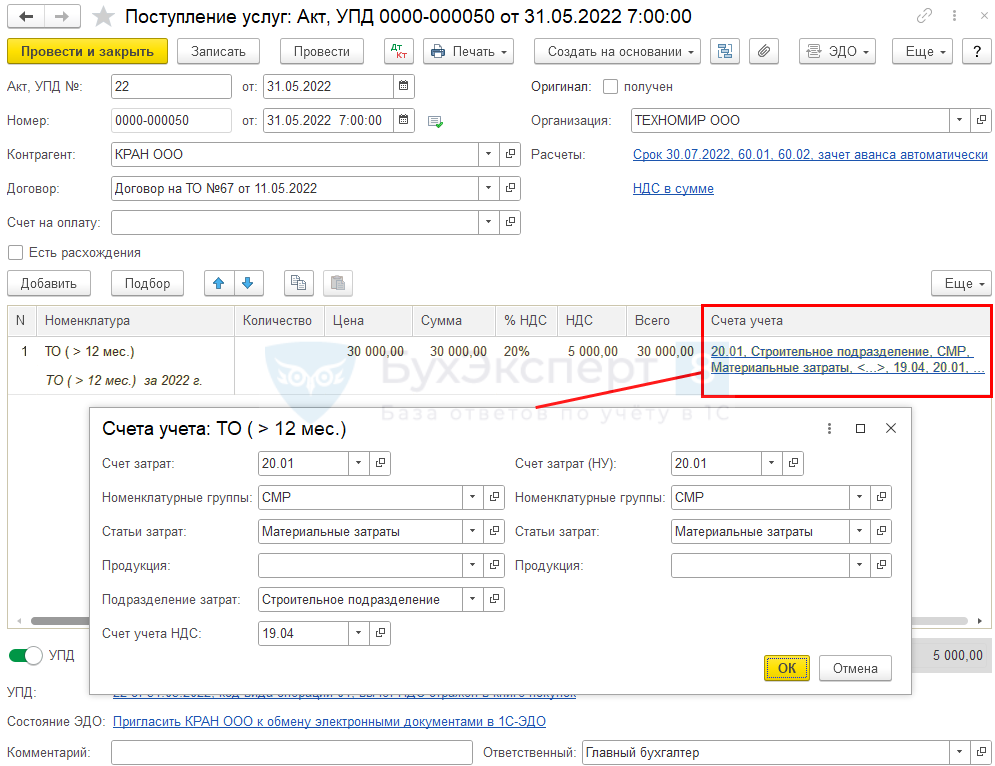

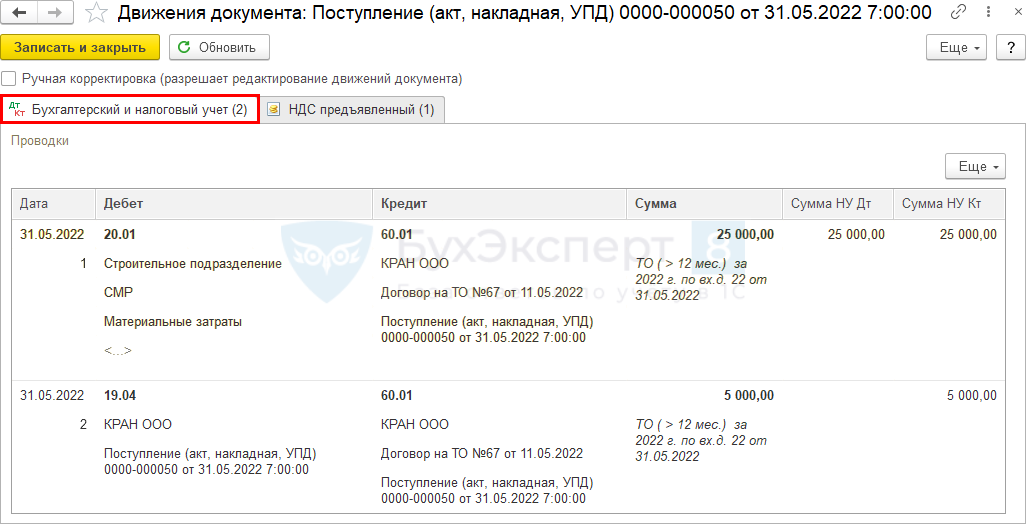

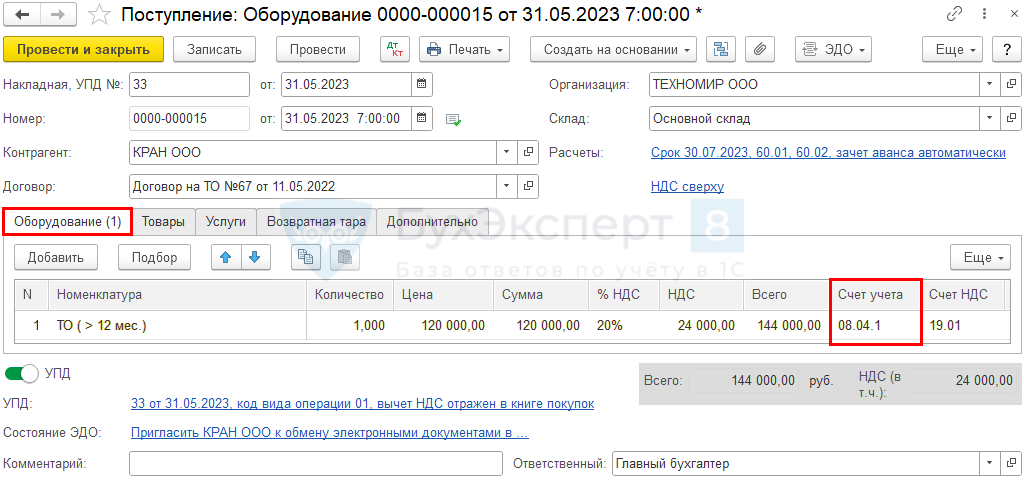

Оформите услуги по ежегодному ТО документом Поступление (акт, накладная, УПД) вид операции Услуги (акт) в разделе .

По ссылке укажите аналитику затрат по ТО. В нашем примере основное средство используется в производстве, поэтому в БУ и НУ:

- — 20.01 «Основное производство»;

- — номенклатурная группа, к которой относятся затраты;

- — Материальные затраты;

- — при возможности укажите конкретный вид продукции, на которую относятся затраты;

- — подразделение, на котором учитываются затраты.

- Дт 20.01 Кт 60.01 — учет затрат на ежегодное ТО;

- Дт 19.04 Кт 60.01 — принятие к учету НДС

Единица бухучета ОС — инвентарный объект

Единицей бухгалтерского учета основных средств является инвентарный объект

, которым признается:

- объект со всеми приспособлениями и принадлежностями;

- отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций;

- обособленный комплекс конструктивно сочлененных предметов, представляющий собой единое целое и предназначенный для выполнения определенной работы.

В свою очередь, затраты организации на проведение ремонта, технического осмотра, технического обслуживания объектов основных средств по пункту 10 ФСБУ тоже признаются самостоятельным инвентарным объектом, когда ремонт проводится в отношении любого из признанных самостоятельных объектов ОС, указанных выше, вне зависимости от его стоимости и срока полезного использования.

Так пояснил Минфин в письме от 15 апреля 2022 г. № 07-01-07/33521.

Отражение затрат на ТО частотой > 12 мес. как отдельного объекта ОС в БУ

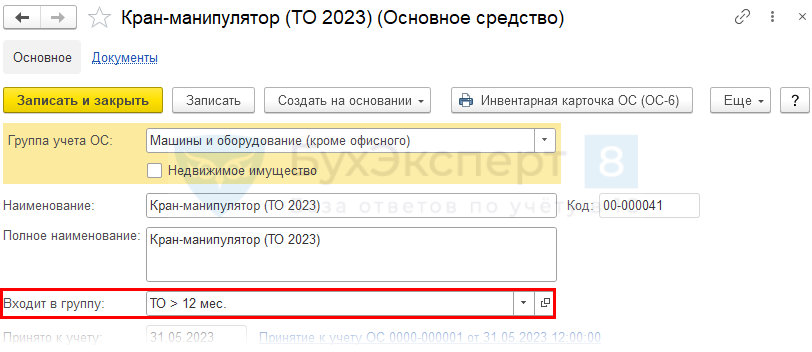

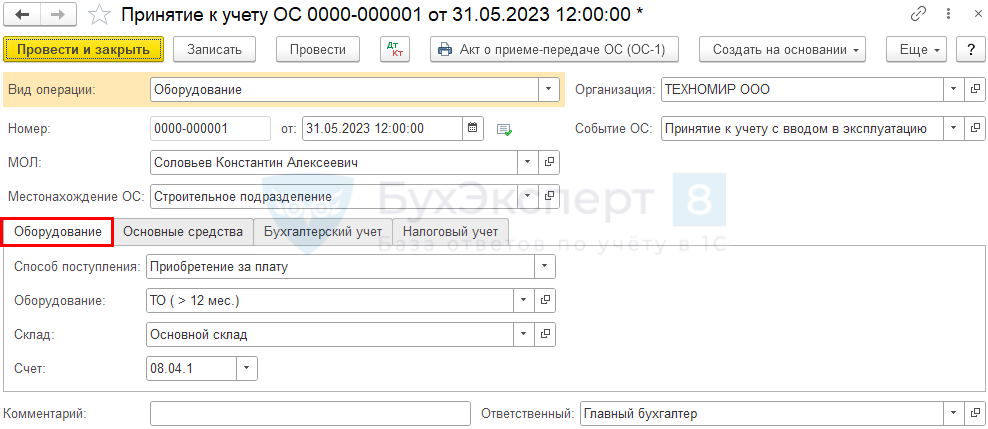

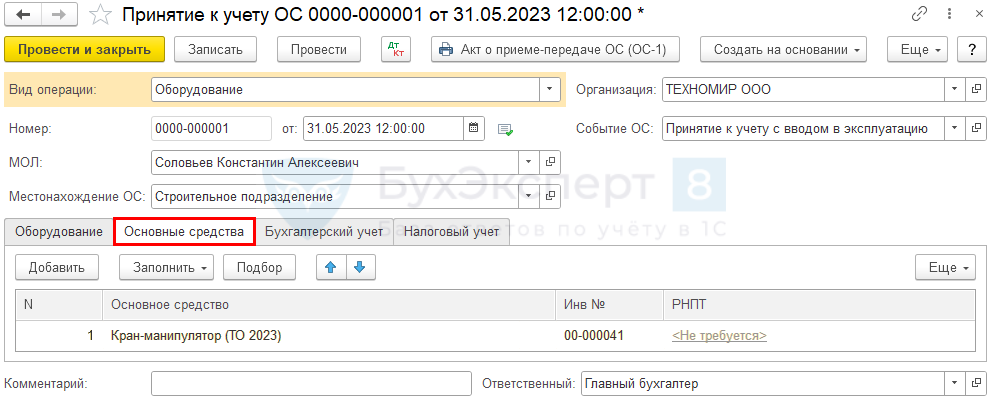

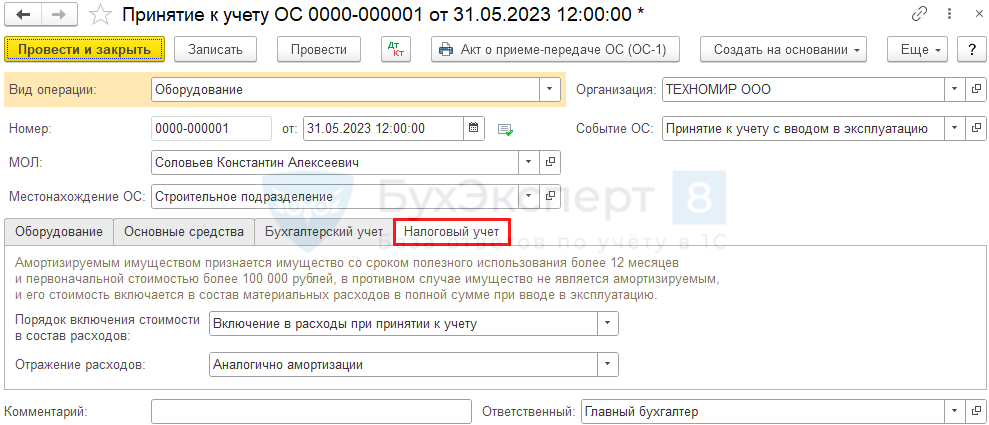

Создайте документ Принятие к учету ОС с видом Оборудование в разделе ОС и НМА.

На вкладке выберите специально созданный предварительно для этого элемент справочника Основные средства, например Кран-манипулятор (ТО 2023).

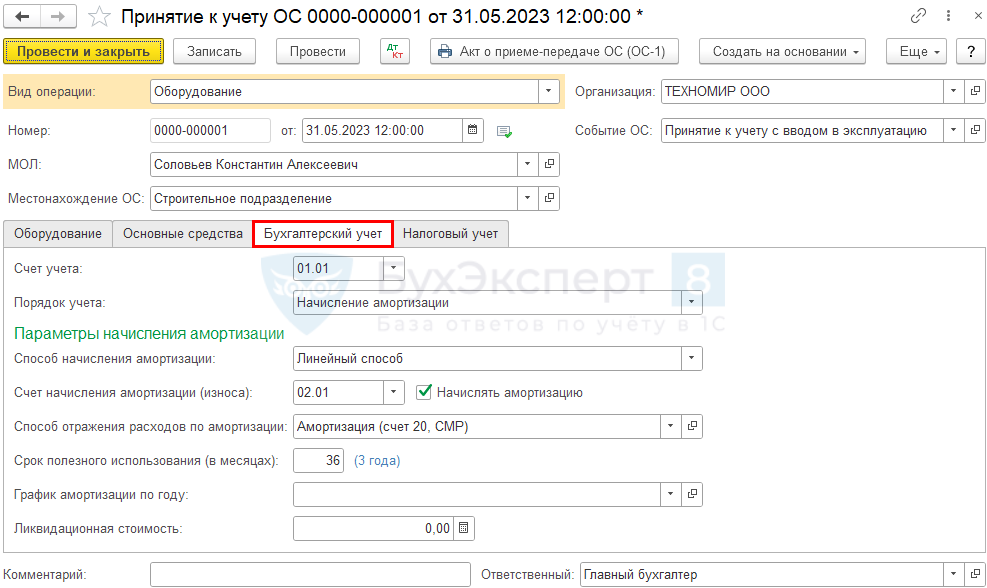

На вкладке укажите:

- — 01.01 «Основные средства в организации».

- — Начисление амортизации, т. к. в нашем примере стоимость ОС в БУ погашается посредством начисления амортизации;

- Способ начисления амортизации — метод начисления амортизации, установленный в учетной политике организации;

- Счет начисления амортизации (износа) — «Амортизация основных средств, учитываемых на счете 01»;

флажок должен быть установлен; - флажок должен быть установлен;

- Способ отражения расходов по амортизации — такой же, как по самому основному средству.

- Срок полезного использования (в месяцах) — укажите период проведения ТО (в нашем примере — 36 мес).

- Порядок включения стоимости в состав расходов — Включение в расходы при принятии к учету (т. к. затраты на техобслуживание основных средств, вне зависимости от срока проведения ТО, единовременно признаются в расходах);

- — Аналогично амортизации.

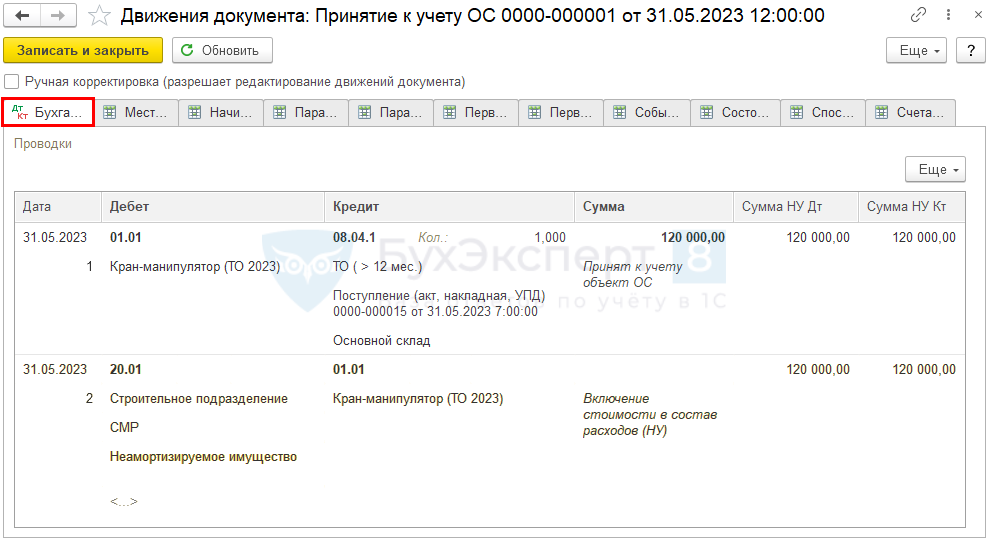

Отражение в учете услуг по ТО частотой > 12 мес.

Существенные по величине регулярные затраты на проведение ремонта (технического осмотра, технического обслуживания) основных средств периодичностью более 12 месяцев или более обычного операционного цикла, превышающего 12 месяцев (п. 6, 7, 10 ФСБУ 6/2020):

- признаются самостоятельным инвентарным объектом;

- имеют собственный срок амортизации.

Несущественные затраты на ремонт и ТО периодичностью более 12 мес. согласно УП являются расходами текущего периода (п. 5 ФСБУ 6/2020).

В НУ затраты на техобслуживание основных средств, вне зависимости от срока проведения ТО, относятся к расходам, связанным с производством и реализацией (пп. 2 п. 1 ст. 253 НК РФ, п. 1 ст. 260 НК РФ, 324 НК РФ). При этом затраты на техническое обслуживание основных средств, используемых в основном производстве, следует учитывать в составе прямых расходов (Определение ВАС от 30.09.2021 N 307-ЭС21-13032).

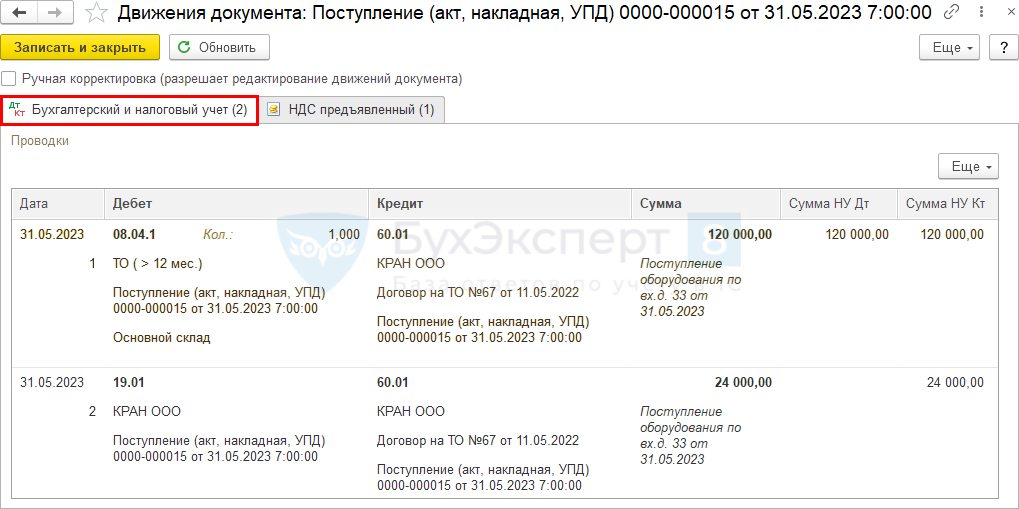

- — создайте элемент справочника с Оборудование (объекты основных средств);

- — 08.04.1 «Приобретение компонентов основных средств» установится автоматически.

- Дт 08.04.1 Кт 60.01 — учет затрат на ТО в качестве отдельного объекта капвложений;

- Дт 19.01 Кт 60.01 — принятие к учету НДС.

Ремонт и текущие расходы по действующим правилам

Вы знаете, что затраты на восстановление основных средств могут являться либо их ремонтом, либо реконструкцией (модернизацией).

В первом случае затраты единовременно включают в себестоимость, а во втором – увеличивают на их сумму балансовую стоимость ОС.

На основании действующих норм бухучета затраты на ремонт основных средств относятся к текущим расходам организации. Исключение — затраты на ремонт тех объектов, у которых еще не сформирована первоначальная стоимость, то есть тех, которые еще не учтены на счете 01.

Если первоначальная стоимость ОС еще не сформирована, то расходы на ремонт включают в его стоимость, увеличивая ее. Если же стоимость уже сформирована, то расходы включают в текущие расходы организации.

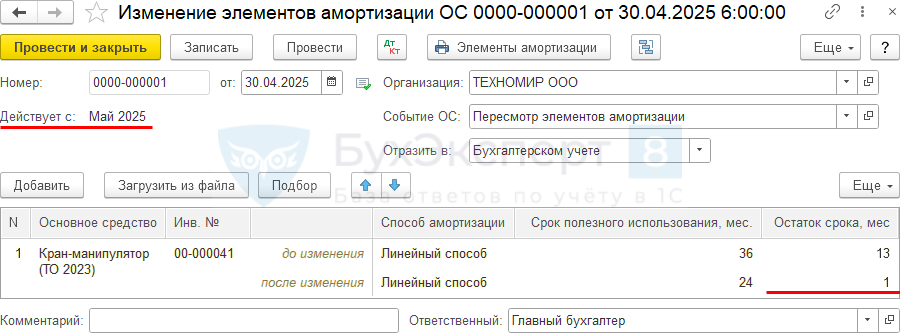

Изменение остаточного СПИ по ТО

Если следующее ТО пройдет до того, как списана стоимость предыдущего, оформите документ Изменение элементов амортизации ОС в разделе ОС и НМА — Параметры амортизации ОС в месяце, предыдущем проведению следующего ТО. В нашем примере очередное ТО проводится в мае 2025, поэтому документ нужно ввести апрелем 2025.