Федеральным законом от 23.11.2020 № 373-ФЗ (далее – Федеральный закон № 373-ФЗ) в Налоговый кодекс вносятся изменения в части условий применения специальных налоговых режимов – упрощенной (УСНО) и патентной систем налогообложения (ПСНО), а также перехода с уплаты ЕНВД.

Закон согласно его ст. 5 вступает в силу по истечении одного месяца со дня официального опубликования, но не ранее 1-го числа очередного налогового периода по соответствующему налогу (что отвечает абз. 1 п. 1 ст. 5 НК РФ).

При оказании услуг по ремонту и техобслуживанию бытовой техники и радиоэлектроники могут применять ПСН как юридические, так и физические лица. Письмо Минфина России от 27 июля 2016 г. № 03-11-12/37210.

В комментируемом письме Минфин России напомнил, что патентная система налогообложения (ПСН), установленная главой 26.5 Налогового кодекса, вводится в действие региональными законами и применяется на территориях субъектов РФ (п. 1 ст. 346.43 НК РФ).

Перечень видов предпринимательской деятельности, по которым может применяться ПСН, установлен пунктом 2 статьи 346.43 Налогового кодекса.

Так, согласно подпункту 6 пункта 2 статьи 346.43 Налогового кодекса на ПСН может быть переведена деятельность по ремонту и техническому обслуживанию бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых приборов, часов, ремонту и изготовлению металлоизделий.

Заметим, что положения главы 26.5 Налогового кодекса, которая устанавливает «патентный» спецрежим, не содержат никаких ограничений для выполнения данных ремонтных работ ни в отношении физических, ни в отношении юридических лиц.

Это означает, что индивидуальный предприниматель, получивший патент на осуществление бизнеса в сфере ремонта и техобслуживания бытовой радиоэлектронной аппаратуры может оказывать такие услуги не только населению, но и организациям.

Финансисты также добавили, что услуги по заправке картриджей для принтера и обслуживанию оргтехники также можно отнести к деятельности по ремонту и обслуживанию бытовой техники.

Деятельность в сфере оказания услуг по ремонту и техническому обслуживанию бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых приборов, часов, ремонту и изготовлению металлоизделий предусмотрена НК как одна из сфер применения патентной системы налогообложения.

При этом НК не устанавливает ограничений в части оказания услуг (выполнения работ) в рамках указанного вида деятельности по заказам как физических, так и юридических лиц. Следовательно, ИП на патенте может оказывать эти услуги как физлицам, так и организациям.

Услуги по ремонту компьютеров, в соответствии с ОКУН, отнесены к разделу «Ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых приборов, часов, ремонт и изготовление металлоизделий».

Деятельность в сфере оказания услуг по ремонту мониторов ЭВМ также может быть отнесена к указанному виду деятельности, осуществляемому индивидуальным предпринимателем согласно выданному патенту.

Кроме того, ИП в рамках деятельности по ремонту и техобслуживанию бытовой техники вправе оказывать услуги по гарантийному ремонту радиоэлектронной аппаратуры, бытовых машин и бытовых приборов. Однако на ПСН эти услуги можно оказывать только физическим лицам. Оплата гарантийного ремонта должна при этом поступать от изготовителя или от уполномоченного лица.

Об этом сообщил Минфин в письме от 25.01.13 № 03-11-12/12.

Напомним, что в других письмах (например, от 09.01.13 № 03-11-11/02) Минфин указывал, что ремонт и техобслуживание офисной техники и компьютеров не включен в число видов деятельности, которые предусмотрены для ПСН Налоговым кодексом. Нет этого вида деятельности и в ОКУН, то есть, он не может быть включен в сферу применения ПСН законами субъектов РФ. Его наличие в ОКВЭД для целей ПСН значения не имеет.

Можно ли применять ПСН в отношении услуг по ремонту и обслуживанию офисной техники?

распечатать Изменения для бухгалтера с 2023 года

Если ИП или фирма ремонтирует и настраивает офисную технику, подпадает ли эта деятельность под ПСН?

Министерство финансов РФ в письме от 11.12.2020 № 03-11-11/108677 ответило на вопрос, разрешается ли применять ПСН при оказании услуг по ремонту, обслуживанию и настройке офисной техники, подключению ЭВМ к локальным сетям, а также установке ПО.

Особенности применения ПСН

Право использовать ПСН имеют ИП, получившие патент на тот вид деятельности, который указан как разрешенный в НК РФ и подпадает под действие ПСН в соответствующем субъекте страны.

В 2020 году ПСН согласно статье 346.43 НК РФ разрешается применять при разработке программ для ЭВМ и баз данных, их адаптации и модификации (подпункт 62 пункта 2 упомянутой статьи), а также ремонте и техническом обслуживании бытовой радиоэлектронной аппаратуры, бытовых приборов и бытовых машин (подпункта 6 пункта 2 той же статьи).

В первом случае ИП может разрабатывать, модернизировать, тестировать, поддерживать и настраивать ПО, создавать структуру и содержание компьютерной программы для системного ПО, приложений ПО, баз данных и страниц в Интернете, а также непосредственно писать ее.

Во второй ситуации при ПСН разрешены работы по обслуживанию серверов, защите данных и информации, хранящейся на серверах и ЭВМ юридических лиц, ремонту, обслуживанию и настройке офисной техники. Нельзя устанавливать программное обеспечение и антивирусные программы, подключать ЭВМ к локальным сетям.

Таким образом, возможность оказывать те или иные услуги при работе на ПСН определяется тем, для какого именно вида деятельности, указанного в НК РФ, ИП получил патент.

ПСН в 2021 году

С 01.01.2021 года правила применения ПСН изменяются в соответствии с Федеральным законом от 23.11.2020 № 373-ФЗ.

В частности, согласно подпункту 6 пункта 2 статьи 346.43 НК РФ, ИП на ПСН смогут только ремонтировать бытовые приборы или электронную бытовую технику.

В соответствии с подпунктом 62 пункта 2 статьи 346.43 НК РФ бизнесменам разрешается модифицировать, разрабатывать и адаптировать ПО, в т. ч., системное, приложения, страницы в Интернете и базы данных.

Выбор читателей

Письмо Министерства финансов РФ

№03-11-12/12 от 25.01.2013

Ремонт бытовой техники

В соответствии с пунктом 1 статьи 346.43 Кодекса патентная система налогообложения устанавливается Налоговым кодексом РФ (далее — Кодекс), вводится в действие в соответствии с Кодексом законами субъектов Российской Федерации и применяется на территориях указанных субъектов Российской Федерации.

Применение патентной системы налогообложения разрешается индивидуальным предпринимателям, осуществляющим виды предпринимательской деятельности, предусмотренные пунктом 2 статьи 346.43 Кодекса.

Согласно подпункту 6 пункта 2 статьи 346.43 Кодекса на патентную систему налогообложения переводится предпринимательская деятельность в сфере оказания услуг по ремонту и техническому обслуживанию бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых приборов, часов, ремонту и изготовлению металлоизделий.

При этом главой 26.5 Кодекса не установлено ограничений в части оказания услуг (выполнения работ) в рамках указанного вида деятельности, предусмотренного пунктом 2 статьи 346.43 Кодекса, по заказам как физических, так и юридических лиц.

Одновременно следует отметить, что услуги по ремонту машин ЭВМ предусмотрены в разделе 013000 «Ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых приборов, часов, ремонт и изготовление металлоизделий» по коду 013325 «Ремонт электрокалькуляторов, персональных машин ЭВМ, компьютерной техники, включая ноутбуки, принтеры, сканеры, процессоры, мониторы, компьютерную клавиатуру» Общероссийского классификатора услуг населению, утвержденного постановлением Госстандарта России от 28.06.1993 № 163.

Учитывая изложенное, индивидуальный предприниматель, получивший патент на осуществление деятельности в сфере оказания услуг по ремонту и техническому обслуживанию бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых приборов, часов, ремонту и изготовлению металлоизделий, вправе оказывать данные услуги как физическим, так и юридическим лицам.

Кроме того, индивидуальный предприниматель вправе в рамках деятельности, предусмотренной подпунктом 6 пункта 2 статьи 346.43 Кодекса, оказывать услуги по гарантийному ремонту радиоэлектронной аппаратуры, бытовых машин и бытовых приборов, если заказчиками (потребителями) услуг выступают физические лица, а оплата за оказанные услуги поступает от изготовителя или от уполномоченного лица.

Также сообщаем, что согласно Положению о Министерстве финансов Российской Федерации, утвержденному постановлением Правительства Российской Федерации от 30.06.2004 № 329, и Регламенту Минфина России, утвержденному приказом Минфина России от 15.06.2012 № 82н, в Минфине России рассматриваются индивидуальные и коллективные обращения граждан и организаций по вопросам, находящимся в сфере ведения Минфина России.

При этом в соответствии с Положением и Регламентом, если законодательством не установлено иное, не рассматриваются по существу обращения по проведению экспертизы договоров, учредительных и иных документов организаций, а также по оценке конкретных хозяйственных ситуаций.

Заместитель директора департамента налоговой и таможенно-тарифной политики Министерства финансов РФ С.В. Разгулин

Вопрос: Индивидуальный предприниматель получил патент на вид деятельности, предусмотренный пп. 6 п. 2 ст. 346.43 НК РФ, — ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых приборов, ремонт и изготовление металлоизделий.

Имеет ли право предприниматель для целей исчисления ПСН в рамках применения патента оказывать услуги по ремонту бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых приборы юридическим лицам, в том числе бюджетным организациям (например, ремонт мониторов ЭВМ)?

Вправе ли предприниматель в рамках применения патента оказывать услуги по гарантийному ремонту бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых приборов, если заказчиками выступают покупатели данных товаров, плательщиком — изготовитель или уполномоченное лицо?

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 25 января 2013 г. N 03-11-12/12

Департамент налоговой и таможенно-тарифной политики рассмотрел обращение по вопросу о порядке применения патентной системы налогообложения и на основании информации, изложенной в обращении, сообщает следующее.

В соответствии с п. 1 ст. 346.43 Кодекса патентная система налогообложения устанавливается Налоговым кодексом Российской Федерации (далее — Кодекс), вводится в действие в соответствии с Кодексом законами субъектов Российской Федерации и применяется на территориях указанных субъектов Российской Федерации.

Применение патентной системы налогообложения разрешается индивидуальным предпринимателям, осуществляющим виды предпринимательской деятельности, предусмотренные п. 2 ст. 346.43 Кодекса.

Согласно пп. 6 п. 2 ст. 346.43 Кодекса на патентную систему налогообложения переводится предпринимательская деятельность в сфере оказания услуг по ремонту и техническому обслуживанию бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых приборов, часов, ремонту и изготовлению металлоизделий.

При этом гл. 26.5 Кодекса не установлено ограничений в части оказания услуг (выполнения работ) в рамках указанного вида деятельности, предусмотренного п. 2 ст. 346.43 Кодекса, по заказам как физических, так и юридических лиц.

Одновременно следует отметить, что услуги по ремонту машин ЭВМ предусмотрены в разд. 013000 «Ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых приборов, часов, ремонт и изготовление металлоизделий» по коду 013325 «Ремонт электрокалькуляторов, персональных машин ЭВМ, компьютерной техники, включая ноутбуки, принтеры, сканеры, процессоры, мониторы, компьютерную клавиатуру» Общероссийского классификатора услуг населению, утвержденного Постановлением Госстандарта России от 28.06.1993 N 163.

Кроме того, индивидуальный предприниматель вправе в рамках деятельности, предусмотренной пп. 6 п. 2 ст. 346.43 Кодекса, оказывать услуги по гарантийному ремонту радиоэлектронной аппаратуры, бытовых машин и бытовых приборов, если заказчиками (потребителями) услуг выступают физические лица, а оплата за оказанные услуги поступает от изготовителя или от уполномоченного лица.

Также сообщаем, что согласно Положению о Министерстве финансов Российской Федерации, утвержденному Постановлением Правительства Российской Федерации от 30.06.2004 N 329, и Регламенту Минфина России, утвержденному Приказом Минфина России от 15.06.2012 N 82н, в Минфине России рассматриваются индивидуальные и коллективные обращения граждан и организаций по вопросам, находящимся в сфере ведения Минфина России.

2023 год не за горами, а значит, нужно готовиться к нему уже сейчас. Особенно для ИП на патенте (ПСН), так как им необходимо будет продлевать свои патенты до наступления 1-го января 2023 года. То есть, нужно озаботиться этим вопросом заранее.

В этой статье мы рассмотрим следующие вопросы:

- Какими видами деятельности можно заниматься ИП на ПСН, какие есть ограничения.

- Где взять заявление на патент? Как его получить в электронном виде?

- Что изменится для ИП в 2023 году?

- А также в конце я отвечу на наиболее частые вопросы от ИП на патенте.

- Если останутся вопросы, то задавайте их в комментариях в конце этой статьи.

Итак, поехали =)

Для начала будет полезно вспомнить, какие виды деятельности разрешены для ИП на патенте (ПСН) в 2023 году.

Вот этот список разрешенных видов деятельности для ИП на ПСН (НК РФ Статья 346. 43)

Обратите внимание, что местные органы власти могут добавлять дополнительные виды деятельности, которые разрешены в субъекте РФ.

Поэтому, уточните список действующих видов деятельности для ИП на патенте на 2023 год в своей налоговой инспекции. Или ищите изменения по соответствующим законам для ИП на ПСН на официальных сайтах местных органов власти.

Запрещенные виды деятельности для ИП на патенте

Есть и такой список, который приведен в пункте 6 статьи 346.43 НК РФ

Патентная система налогообложения не применяется в отношении

- видов деятельности, осуществляемых в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом;

- деятельности по производству подакцизных товаров, а также по добыче и реализации полезных ископаемых;

- розничной торговли, осуществляемой через объекты стационарной торговой сети с площадью торгового зала более 150 квадратных метров;

- услуг общественного питания, оказываемых через объекты организации общественного питания с площадью зала обслуживания посетителей более 150 квадратных метров;

- оптовой торговли, а также торговли, осуществляемой по договорам поставки;

- услуг по перевозке грузов и пассажиров индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) более 20 автотранспортных средств, предназначенных для оказания таких услуг;

- деятельности по совершению сделок с ценными бумагами и (или) производными финансовыми инструментами, а также по оказанию кредитных и иных финансовых услуг.

Важное изменение для ИП на ПСН в 2023 году

Для ИП, которые занимаются созданием ювелирных изделий (или продают их). Такие ИП не смогут применять УСН и патентную систему налогообложения с 1 января 2023 года. Это ограничение введено Федеральным законом от 09.03.2022 № 47-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации».

Подробнее читайте по этой ссылке:

Сколько стоит патент для ИП?

Уже давно действует официальный калькулятор от ФНС, где можно быстро посчитать стоимость патента. О том, как им пользоваться читайте вот здесь:

Цена патента для ИП: считаем на официальном калькуляторе ФНС России (наконец-то, они это сделали : )

Отмечу, что данные по 2023 году в официальном калькуляторе должны появиться примерно в декабре 2022 года (так было в и прошлые годы).

В какие сроки нужно оплатить патент в 2023 году?

Согласно статье Статья 346.51 НК РФ:

- если патент получен на срок до шести месяцев, — в размере полной суммы налога в срок не позднее срока окончания действия патента;

- если патент получен на срок от шести месяцев до календарного года:

- в размере одной трети суммы налога в срок не позднее девяноста календарных дней после начала действия патента;

- в размере двух третей суммы налога в срок не позднее срока окончания действия патента;

Какие есть ограничения по применению патента для ИП?

Ограничения для ИП на патенте установлены статьей 346.45 НК РФ:

- Годовой доход не должен превышать 60 миллионов рублей в год.

- Средняя численность сотрудников по всем видам деятельности не должна превышать 15 человек.

Если происходит превышение для одного из этих лимитов, то ИП теряет право применять патент. И должен сообщить об этом факте в ФНС в течение 10 календарных дней.

Как перейти на ПСН?

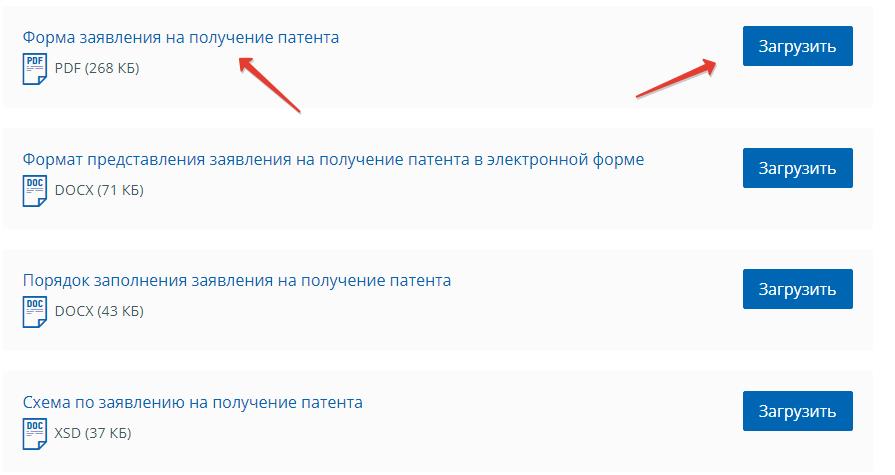

Для того, чтобы перейти на ПСН, необходимо за 10 рабочих (не календарных!) дней подать заявление в ФНС по форме №26.5-1.

Обратите внимание, что лучше взять актуальный бланк с официального сайта ФНС.

(по этой-же ссылке есть много другой полезной информации для ИП на ПСН)

Можно ли получить патент в электронном виде?

Может, кто не знает, но теперь можно получать патент (для применения патентной системы налогообложения) в электронном виде. Не выходя из дома, без посещения налоговой инспекции.

Сделать это можно через «Личный кабинет ИП» на официальном сайте ФНС. При этом, как сообщает ФНС, сам патент в бумажном виде получать нет необходимости.

Подробнее читайте здесь:

Куда именно нужно подавать это заявление? В какую налоговую инспекцию?

- Если деятельность ИП будет проводиться по месту жительства (т.е. по прописке в паспорте), то заявление подаем в свою “родную” налоговую;

- А вот если деятельность будет проходить в другом регионе (не по месту прописки), то подаем заявление по месту будущей деятельности (это важно);

Очень важный момент!

Также нужно учитывать тот момент, что покупая патент, Вы не снимаетесь “на автомате” с предыдущей системы налогообложения.

Например, Вы ИП на УСН 6% и купили патент.

Это значит, что Вы стали совмещать УСН 6% + ПСН. А значит, придется отчитываться и по УСН 6% и по ПСН.

Но, на самом деле, не нужно отказываться от УСН, так как в случае утери права применять ПСН, вы «слетите» на УСН, что лучше, чем ОСН.

Еще изменения на 2023 год

Если кратко, то имеем следующие суммы по страховым взносам ИП “за себя” за полный 2023 год:

- За полный 2023 год = 45842 руб.

- Также не забываем про 1% от суммы, превышающей 300 000 рублей годового дохода

Максимальный дополнительный взнос в размере 1% на пенсионное страхование при доходе более, чем 300 тыс. рублей в год, составит 257061 руб.

Обратите внимание, что больше не будет разделения на взносы на обязательное пенсионное и медицинское страхование, как это было в 2022 году и ранее. Будет единая сумма в размере 45842 руб. + 1% от суммы, превышающей 300 000 рублей годового дохода.

Вы можете посчитать взносы на 2023 год при помощи моего калькулятора:

Про налоговый вычет для ИП на патенте

Напомню, что ИП на ПСН теперь могут делать налоговый вычет из налога страховых взносов. Так же, как это давно делают ИП на УСН.

Можно уменьшать стоимость патента на фиксированные взносы «за себя», на страховые взносы за наемных сотрудников, на взносы на добровольное личное страхование наемных сотрудников, на больничные за первые три дня болезни.

Но, как обычно, есть ограничения.

- Стоимость патента можно уменьшить не более, чем на 50%, если есть наемные сотрудники.

- Стоимость патента можно уменьшить на 100%, если НЕТ наемных сотрудников.

Можно ли совмещать патент с другими системами налогов?

Очень часто совмещают патент с УСН (с упрощенкой). Это делается для того, чтобы в случае утери права применять патент, попасть на УСН, а не на общую систему налогов (ОСН).

Наиболее частые вопросы по патенту для ИП

Сразу отвечу на самые частые вопросы по ПСН, которые регулярно появляются на моем блоге.

Как для ИП на ПСН считать 1% от суммы, превышающей 300 000 рублей годового дохода?

Также очень часто задают вопросы про то, как считать 1% при доходе свыше 300 000 рублей в год.

Читаем ответ здесь:

Как для ИП на ПСН считать 1% от суммы, превышающей 300 000 рублей годового дохода?

Как считать взносы ИП «за себя», если ИП работал неполный год?

У меня есть калькулятор взносов ИП «за себя» на 2023 год:

Можно ли применять ПСН для интернет-магазина?

Нет, нельзя. Этот вопрос настолько частый, что пришлось написать отдельную статью по этому поводу:

https://youtube.com/watch?v=HKaqXhr9MJI%3F

Можно ли вернуть деньги за патент, если ИП закрывается, а срок действия патента не истек?

Довольно частый вопрос, который регулярно появляется в комментариях. Вынесу его в отдельную заметку, так будет удобнее.

Итак, если ИП на ПСН снимается с учета в качестве ИП и сворачивает деятельность, то можно вернуть деньги за патент, срок действия которого не истек.Об этом сообщается в письме Минфина от 1 марта 2019 г. N 03-11-09/13546.

А если ИП досрочно прекратил деятельность по патенту?

У ИП на ПСН, которые прекращают деятельность, часто возникает вопрос насчет возврата денег, которые были оплачены за патент. Разумеется, вопрос возникает если деятельность прекращается до окончания срока действия патента.

Ответ на этот популярный вопрос читаем здесь:

Что случится, если не продлить вовремя срок действия патента?

Одной из главных забот ИП на ПСН было вовремя продлить действие патента на следующий период. Если кто-то не успевал это сделать в установленный срок, то считалось, что ИП автоматически начал применять ОСН (общую систему налогообложения). В случае совмещения УСН + ПСН предприниматель «слетал» на УСН.

Подробнее читайте вот здесь:

Есть ли налоговые каникулы для ИП на ПСН?

Есть, но не для всех. Более подробно про налоговые каникулы читайте по этой ссылке.

Обратите внимание, что они продлены до конца 2023 года:

Налоговые каникулы продлят до конца 2023 года (для ИП, которые регистрируются впервые)

Что еще поменяется для ИП в 2023 году?

Уважаемые читатели, готова новая электронная книга для ИП на 2022 год:

Какие Налоги и Страховые Взносы Нужно платить в 2022 году?»

Это электронная книга для ИП на УСН 6% без сотрудников, у которых НЕТ дохода в 2022 году. Написана на основе многочисленных вопросов от ИП, которые имеют нулевой доход, и не знают как, куда и сколько платить налогов и страховых взносов.

Готово подробное пошаговое руководство по открытию ИП в 2023 году. Эта электронная книга предназначена прежде всего для новичков, которые хотят открыть ИП и работать на себя.

Она так и называется:

«Как открыть ИП в 2023 году? Пошаговая Инструкция для начинающих»

Из этой инструкции Вы узнаете:

- Как правильно оформить документы на открытие ИП?

- Выбираем коды ОКВЭД для ИП

- Выбираем систему налогообложения для ИП (краткий обзор)

- Отвечу на множество сопутствующих вопросов

- Какие органы надзора нужно уведомить после открытия ИП?

- Все примеры приведены на 2023 год

- И многое другое!

Действующими нормами ст. 346.43 НК РФ установлено, что ПСНО применяется только в отношении видов деятельности, перечисленных в п. 2 данной статьи.

При этом законами субъектов РФ может устанавливаться дополнительный перечень видов предпринимательской деятельности, относящихся к бытовым услугам, коды которых в соответствии с классификаторами ОКВЭД и ОКПД определяются Правительством РФ.

Федеральным законом № 373-ФЗ предусмотрено, что ПСНО применяется в отношении видов предпринимательской деятельности, перечень которых устанавливается законами субъектов РФ, за исключением видов деятельности, в отношении которых не применяется данный налоговый режим.

Таким образом, с 01.01.2021 субъекты РФ будут формировать свой перечень видов деятельности для ПСНО, выбирая из предложенного в п. 2 ст. З46.43 НК РФ списка.

При этом по смыслу новых положений п. 2 и 8 ст. 346.43 НК РФ региональный законодатель вправе включать в указанный перечень любые виды деятельности, предусмотренные ОКВЭД и ОКПД, с учетом ограничений, предусмотренных п. 6 данной статьи.

Как изменились сами формулировки видов деятельности?

Законодатели скорректировали формулировки отдельных видов деятельности, перечисленные в п. 2 ст. 346.43 НК РФ, запретив тем самым некоторым применяющим ПСНО сейчас делать это в 2021 году (если региональные власти не воспользуются правом расширить список, предложенный данной нормой).

Например, в отношении семи видов деятельности, связанных с ремонтом или изготовлением различных изделий, добавилась оговорка «по индивидуальному заказу населения».

В списке сейчас 63 подпункта, а будет 80. На первый взгляд кажется, что список вырос. На самом же деле существовал пп. 21, где были собраны никак не связанные между собой виды деятельности. Названный подпункт «разгребли», и часть видов ушла в отдельные пп. 66 – 80. При этом убрали такие виды, как услуги по выделке шкур животных, услуги по переработке давальческой мытой шерсти на трикотажную пряжу и др.

По сути, новый вид появился только один – деятельность стоянок для ТС (пп. 65).

Приятные изменения (при условии, что субъекты «возьмут» эти виды деятельности в свои списки) ждут тех, кто занимается:

Сравнение изменений, внесенных в перечни видов деятельности, в отношении которых применяется ПСНО, на 2020 и 2021 годы

В таблице учтены изменения, внесенные федеральными законами № 373-ФЗ и от 06.02.2020 № 8-ФЗ.

* К данным услугам не относятся услуги по заправке автотранспортных средств, услуги по гарантийному ремонту и обслуживанию и услуги по хранению автотранспортных средств – пп. 17 п. 3 ст. 346.43 НК РФ.

** Транспортные средства – автобусы любых типов, легковые и грузовые автомобили. Не относятся к ТС прицепы, полуприцепы и прицепы-роспуски (пп. 20 п. 3 ст. 346.43 НК РФ).

*** ПСНО не применяется, если площадь торгового зала более 150 кв. м – пп. 3 п. 6 ст. 346.43 НК РФ.

**** ПСНО не применяется, если площадь зала обслуживания посетителей более 150 кв. м – пп. 4 п. 6 ст. 346.43 НК РФ.

*****Стоянки для ТС – площади, используемые в качестве мест для оказания платных услуг по предоставлению во временное владение (в пользование) мест для стоянки ТС, а также по хранению ТС (за исключением штрафных стоянок). Площадь стоянки для ТС – общая площадь стоянки, определяемая на основании правоустанавливающих и инвентаризационных документов (пп. 18, 19 п. 3 ст. 346.43 НК РФ).

В каких случаях ПСНО не применяется?

В новой редакции излагается п. 6 ст. 346.43 НК РФ, согласно которому патентная система не применяется в отношении:

1) видов деятельности, осуществляемых в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом;

2) деятельности по производству подакцизных товаров, а также по добыче и реализации полезных ископаемых;

3) розничной торговли, осуществляемой через объекты стационарной торговой сети с площадью торгового зала более 150 кв. м;

4) услуг общественного питания, оказываемых через объекты организации общественного питания с площадью зала обслуживания посетителей более 150 кв. м;

5) оптовой торговли, а также торговли, осуществляемой по договорам поставки;

6) услуг по перевозке грузов и пассажиров ИП, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) более 20 автотранспортных средств, предназначенных для оказания таких услуг;

7) деятельности по совершению сделок с ценными бумагами и (или) производными финансовыми инструментами, а также по оказанию кредитных и иных финансовых услуг.

Какие ограничения для применения ПСНО могут устанавливать субъекты РФ?

Действующая редакция п. 7 ст. 346.43 НК РФ предусматривает, что законами субъектов РФ устанавливаются размеры потенциально возможного к получению ИП годового дохода по видам предпринимательской деятельности, в отношении которых применяется ПСНО.

С 01.01.2021 из этой нормы будет исключено предложение, согласно которому максимальный размер потенциально возможного к получению годового дохода не может превышать 1 млн руб.

Соответственно, из указанной статьи исключаются и п. 9 (где говорится, что максимальный размер потенциально возможного годового дохода подлежит индексации на коэффициент-дефлятор), и пп. 4 п. 8 (где установлен порядок увеличения этого размера).

Согласно пп. 2.1 п. 8 ст. 346.43 НК РФ субъекты РФ вправе устанавливать ряд ограничения для применения ПСНО. Данная норма тоже изменится с 01.01.2021 и будет дополнена следующими ограничениями:

- по размеру площади торгового зала и (или) зала обслуживания посетителей объектов стационарной торговой сети и объектов организации общественного питания (для розничной торговли и общепита);

- по иным физическим показателям, характеризующим виды предпринимательской деятельности, в отношении которых может применяться патентная система налогообложения.

Новый срок налогового периода на 2021 год

По общему правилу, установленному п. 1 ст. 346.49 НК РФ, налоговым периодом признается календарный год (если иное не установлено другими пунктами этой статьи).

Согласно п. 2 ст. 346.49 НК РФ если патент выдан на срок менее календарного года, то налоговым периодом признается срок, на который выдан патент. Названная статья дополнена п. 11, где говорится, что в 2021 году налоговым периодом признается календарный месяц, если иное не предусмотрено п. 2 данной статьи.

Сумма налога может быть уменьшена на страховые взносы

Федеральный закон № 373-ФЗ гласит, что сумма налога, исчисленная при применении ПСНО, уменьшается:

- на сумму уплаченных в данном налоговом периоде страховых взносов на ОПС, ОСС на случай временной нетрудоспособности и в связи с материнством, а также на обязательное медицинское и социальное страхование от несчастных случаев на производстве и профзаболеваний;

- на расходы на выплату пособий по временной нетрудоспособности, оплачиваемые за счет средств работодателя, в части, не покрытой страховыми выплатами, произведенными работникам страховыми организациями,

- на платежи (взносы) по договорам добровольного личного страхования, заключенным в пользу работников.

Если ИП не производит выплаты и иные вознаграждения физлицам, он вправе уменьшить сумму налога на всю уплаченную «за себя» фиксированную сумму страховых взносов.

Об этом говорится в новом п. 1.2, который появится с 01.01.2021 в ст. 346.51 НК РФ,

В этом же пункте изложен порядок уменьшения суммы налога.

Упрощенная система налогообложения

В силу пп. 15 п. 3 ст. 346.12 НК РФ не вправе применять «упрощенку» организации и ИП, средняя численность работников которых за налоговый (отчетный) период превышает 100 человек.

С 01.01.2021 положения данного подпункта не применяются в отношении организаций потребительской кооперации, осуществляющих свою деятельность сообразно Закону РФ от 19.06.1992 № 3085-1 «О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации», а также в отношении хозяйственных обществ, единственными учредителями которых являются потребительские общества и их союзы, осуществляющие свою деятельность в соответствии с указанным законом.

Иными словами, предусмотрено, что названные организации вправе применять УСНО, даже если средняя численность работников в них за налоговый (отчетный) период превышает 100 человек.

Переходный период для плательщиков ЕНВД

В связи с прекращением с 01.01.2021 действия спецрежима в виде ЕНВД п. 3 Федеральным законом № 373-ФЗ предусмотрен трехмесячный переходный период для налогоплательщиков, применяющих обозначенный спецрежим в IV квартале текущего календарного года. Это налогоплательщики, осуществляющие:

- деятельность стоянок для транспортных средств;

- розничную торговлю через объекты стационарной торговой сети с площадью торгового зала от 50 до 150 кв. м;

- оказание услуг общепита через объекты с площадью зала обслуживания посетителей от 50 до 150 кв. м;

- ремонт и техобслуживание ТС.

Перечисленные налогоплательщики вправе будут получить на срок от одного до трех месяцев патент, сумма налога по которому исчисляется в порядке, аналогичном порядку исчисления ЕНВД (исходя из месячной базовой доходности, физических показателей и корректирующих коэффициентов, величина которых определена переходными положениями федерального закона).

При переходе с уплаты ЕНВД на УСНО налогоплательщики с 01.01.2021 вправе учесть при исчислении налога, уплачиваемого в рамках УСНО, расходы на приобретение сырья и материалов, оплаченных, но не использованных в период применения спецрежима в виде ЕНВД.

Плательщики ЕНВД, перешедшие с 01.01.2021 на общий режим налогообложения, будут вправе принять к вычету суммы НДС по таким материальным ресурсам.