Отраслевая специфика резерва на гарантийный ремонт

Необходимость в создании РГР может возникнуть у разных предприятий и организаций. Влияет ли отраслевая специфика на алгоритмы формирования РГР?

Для ответа на этот вопрос остановимся на схеме формирования РГР в 2 несмежных отраслях: торговле и строительстве.

Необходимость в создании РГР торговыми компаниями связана с предоставлением ими покупателям гарантий на продаваемые товары. Наиболее распространено такое выгодное для покупателей гарантийное сопровождение при продаже бытовой техники.

Расходы на гарантийный ремонт в такой ситуации могут возникнуть только у одного из нижеуказанных субъектов:

- производителя бытовой техники;

- торговой компании.

Торговая компания не вправе создать РГР, если ремонт по гарантии осуществляется:

- производителем;

- мастерской торговой компании — если производитель компенсирует понесенные расходы.

Если же торговая компания предоставляет покупателям фирменную гарантию и ремонтирует в течение гарантийного срока реализованные товары, она формирует РГР.

Цель создания РГР в бухучете — равномерное включение предстоящих расходов на гарантийный ремонт и гарантийное обслуживание в издержки отчетного периода торговой компании.

Нормативные основания для формирования РГР:

- ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» (утв. приказом Минфина России от 13.12.2010 № 167н);

- п. 72 Положения по ведению бухгалтерского учета и бухгалтерской отчетности (утв. приказом Минфина России от 29.07.1998 № 34н).

Если торговая компания впервые создает РГР, ей необходимо:

- внести в рабочий план счетов сч. 96 «Резервы предстоящих расходов» (если ранее этот счет не был предусмотрен) и дополнить учетную политику методикой расчета резерва;

- внесенные дополнения в учетную политику утвердить приказом руководителя и ознакомить с ними причастных учетных специалистов;

При разработке методики расчета РГР торговая компания может использовать статистические данные (о поломках конкретных товаров, затратах на их ремонт и др.), а также «налоговую» схему образования РГР (ст. 267 НК РФ). Рассчитанную годовую сумму планируемого РГР утверждают приказом руководителя торговой компании до начала отчетного года.

Торговая фирма «Вита» продает кухонные комбайны и предоставляет на них фирменную гарантию 12 месяцев (производителем гарантийный ремонт не осуществляется). В учетной политике компании предусмотрено, что РГР формируется по «налоговой» методике с применением при расчете суммы резерва данных за предыдущие 3 года.

Для формирования РГР были использованы следующие данные (за предыдущие 2 года):

- выручка ТК «Вита» за проданные кухонные комбайны — 6 230 000 руб. (без учета НДС);

- расходы на гарантийный ремонт — 180 000 руб.

Алгоритм расчета РГР:

- определение % отчисления в РГР: (180 000 / 6 230 000) × 100 = 2,889%;

- ежемесячно в РГР производятся отчисления, рассчитываемые исходя из выручки от реализации кухонных комбайнов и процента отчислений. Например, при выручке в январе 112 000 руб. это 3 235,68 руб. (112 000 руб. × 2,889%).

Строительным фирмам, как и торговым, приходится иметь дело с гарантийными обязательствами — если договором строительного подряда предусмотрено, что исполнитель работ в течение гарантийного срока обязан за свой счет устранять недостатки и дефекты, не выявленные во время приемки выполненных работ.

Для равномерного признания в бухучете связанных с исполнением данных обязанностей расходов строительная фирма создает РГР.

Однако у строительной фирмы есть возможность не осуществлять гарантийные обязательства, если возникшие недостатки и дефекты произошли не по ее вине, а в связи с (п. 2 ст. 755 ГК РФ):

- нормальным износом объекта (или его частей);

- неправильной эксплуатацией;

- неверным применением инструкций по эксплуатации, разработанных заказчиком или привлеченными третьими лицами;

- ненадлежащим техобслуживанием и (или) ремонтом, произведенным заказчиком (генподрядчиком или привлеченными субподрядчиками).

Необходимо учесть, что пп. 2 и 4 ст. 724 ГК РФ предусматривают, что заказчик (генподрядчик) вправе потребовать от подрядчика устранения недоделок в течение 5 лет с момента, когда результат работ был принят — возможность сокращения этого срока законодательством не предусмотрена.

Таким образом, у строительных компаний — в отличие от торговых — существует законодательно установленный минимальный период, в течение которого они обязаны осуществлять гарантийный ремонт и в связи с этим могут нести соответствующие издержки.

В остальном подходы к алгоритмам формирования РГР у строительной фирмы аналогичны вышеописанным для торговых компаний.

Бухучет в организациях, оказывающих услуги по ремонту, отделке помещений

Бухучет в организациях, оказывающих услуги по ремонту, отделке помещений

10 Январь 2020

Профильная деятельность ремонтников и мастеров отделочных работ предусматривает, как и любая другая, обязательное ведение бухгалтерии. Решаться поставленная задача может с привлечением стороннего исполнителя (аутсорсера) либо за счет формирования собственного штата бухгалтеров. Каждый выбирает оптимальный вариант самостоятельно.

Что же касается непосредственно ведения учета, он имеет ряд особенностей, обусловленных спецификой предпринимательской деятельности. Рассмотрим несколько ключевых моментов.

Расчеты с заказчиками

Взаиморасчеты с заказчиками ремонтных услуг и отделочных работ могут осуществляться наличным, безналичным способом. В том и другом случае обязательным является соответствующее нормативным требованиям документальное оформление финансово-хозяйственных операций. Если при взаиморасчетах применяются наличные средства, субъекту предпринимательства не обойтись без контрольно-кассовой техники. Последняя должна соответствовать нормам и требованиям, установленным действующим налоговым законодательством. Особое внимание при наличном расчете следует уделить оформлению кассовых чеков. На них должны быть указаны полные реквизиты компании-исполнителя.

Также к бухгалтерскому учету принимаются типовые бланки строгой отчетности. К числу таковых относятся наряд-заказы и квитанции. БСО, использующиеся компанией-исполнителем, учитываются по фактической стоимости приобретения и отражаются на субсчете к счету 10. Стоимость бланков списывается как общехозяйственные расходы.

В учете взаиморасчетов с заказчиком есть еще один важный момент. Суммы, полученные исполнителем от клиента, отражаются на счете 62 или 64 (расчеты с покупателями, расчеты по полученным авансам).

Каждый вид строительных, ремонтных, отделочных работ имеет свою себестоимость. И она в обязательном порядке отражается в учете. Чтобы учитывать себестоимость правильно, необходимо определить объект учета затрат. Чаще всего компаниями, которые оказывают ремонтно-строительные услуги по договорам бытового подряда, используется позаказный метод. Он предусматривает учет затрат отдельно по каждому договору (объекту ремонта). Затраты учитываются с нарастающим итогом. Позаказный метод удобен для компаний, выполняющих на объекте основную часть работ или ремонт целиком.

Организации, оказывающие узкоспециализированные услуги (например, монтаж системы водоснабжения, электропроводки, установку скрытой системы климат-контроля и т.п.), нередко учитывают затраты накопительным или «котловым» методом. Последний предусматривает учет за конкретный период времени. «Котловой» метод позволяет учитывать затраты по местам их возникновения и видам выполненных работ. Себестоимость последних определяют расчетным путем. При выполнении расчета учитывают фактические затраты по выполнению работ, незавершенное производство, договорную стоимость работ.

Кроме определения объекта учета затрат, большое значение в формировании себестоимости ремонтно-отделочных услуг имеет распределение накладных расходов. Методика такого распределения выбирается организацией и отражается в учетной политике.

Учет реализации работ

Бухучет реализации ремонтных, отделочных работ осуществляется в соответствии с требованиями, установленными действующими ПБУ. Момент реализации определяется одним из двух методов. Первый предусматривает учет дохода по отдельным выполненным работам. Второй – по объекту в целом. Метод определяется на этапе заключения договора подряда. В обязательном порядке в данном документе фиксируется и порядок сдачи-приемки работ.

Определять доход по объекту в целом могут любые подрядчики. Но целесообразным применение данной схемы является для тех, кто выполняет краткосрочные работы. Метод предусматривает определение дохода как разницы между стоимостью услуг, указанной в договоре подряда, и затратами на выполнение работ.

Определение финансового результата по видам работ рационально использовать, если обслуживание объекта делится на этапы. Стоимость таких этапов указывается в договоре. Доход учитывается у исполнителя с нарастающим итогом.

Данный сектор учета, как и предыдущие, имеет свои особенности. Следует отметить, что подрядчик может оказывать ремонтно-строительные услуги с использованием собственных материалов и материалов заказчика. В последнем случае при получении материалов от заказчика бухгалтерия исполнителя делает соответствующую проводку на забалансовом счете 003, где отражаются принятые в переработку материалы. Причем отдельными записями отражают оприходованные и израсходованные впоследствии материалы. Если таковые расходуются не полностью, исполнитель может их вернуть либо уменьшить стоимость выполненных работ на сумму остатка полученных от заказчика ТМЦ. В том и другом случае финансово-хозяйственные операции соответствующим образом отражаются в учете.

Если работы выполняются с применением материалов подрядчика, их стоимость включается в смету. Материалы оплачиваются заказчиком в порядке, установленном договором на оказание услуг. Оплата может быть полной, частичной. Во втором случае окончательный расчет за материалы осуществляется при принятии выполненных работ. Стоимость материалов, указанная в договоре, является фиксированной. Изменить ее в одностороннем порядке подрядчик не вправе.

Учет гарантийного ремонта

Любая профильная компания, дорожащая своей репутацией, дает заказчикам гарантии качества выполненных работ. В договоре на оказание услуг указывается порядок устранения недостатков, обнаруженных в течение срока гарантии.

Существует два способа решения поставленных задач. Во-первых, исполнитель может устранить выявленные недостатки за свой счет. Во-вторых, он вправе соразмерно уменьшить стоимость выполненных работ.

Если конкретный гарантийный срок не предусмотрен договором на оказание ремонтных услуг и выполнение отделочных работ, по гражданскому законодательству заказчик вправе потребовать от исполнителя устранить недостатки, если с момента сдачи-приемки объекта прошло меньше 2 лет.

Выполнение гарантийных обязательств требует определенного финансового резерва. Этот резерв учитывается на счете 89 (с субсчетами или без). Нормативы резервирования средств устанавливаются руководством компании и отражаются в учетной политике. Также допускается отражение затрат на погашение гарантийных обязательств на счете 20.

Следует отметить, что в учете исполнитель также должен отображать затраты на возмещение убытков заказчика услуг, погашение финансовых санкций (например, выплату неустойки), предусмотренных заключенными договорами.

Теги данной публикации: бухучетремонт

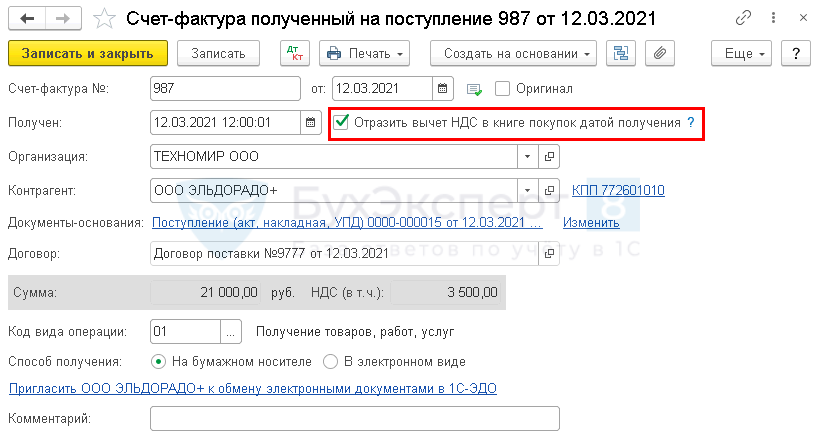

Регистрация СФ поставщика

Для регистрации входящего счета-фактуры укажите его номер и дату внизу формы документа Поступление (акты, накладные, УПД) — Накладная, УПД и нажмите кнопку .

Документ автоматически заполняется данными Поступление (акты, накладные, УПД) — Накладная, УПД:

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения, то при его проведении будут сделаны проводки по принятию НДС к вычету.

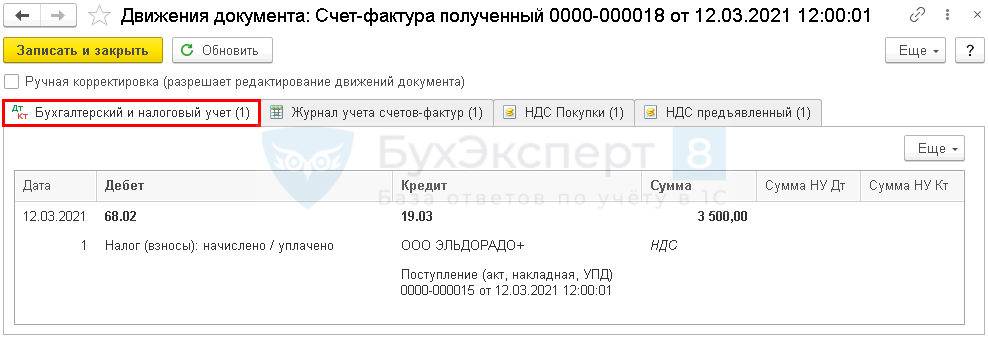

Проводки по документу

Документ формирует проводку:

Декларация по НДС

В декларации по НДС сумма вычета отражается:

- В Разделе 3 стр. 120 «Сумма НДС, подлежащая вычету»: PDF

сумма НДС, принятая к вычету; - сумма НДС, принятая к вычету;

- В Разделе 8 «Сведения из книги покупок»:

Минфин не ответил

Однако специалисты Минфина, готовившие ответ на данный запрос банка, от прямого ответа уклонились, дав вместо него лишь информацию к размышлению. Но эта самая информация как раз и содержит новый подход к учету затрат на покупку различной бытовой техники для сотрудников. Так, Минфин обратил внимание на два момента.

Первое. При отнесении на расходы затрат, связанных с обеспечением комфортных условий труда, работодателю нужно ориентироваться на специальный перечень, утвержденный Минздравом. Речь идет о Типовом перечне ежегодно реализуемых работодателем мероприятий по улучшению условий и охраны труда и снижению профессиональных рисков (утв. Приказом Минздравсоцразвития России от 01.03.12 № 181н). То есть это своего рода основа того, что законодатель понимает под обеспечением условий труда — обязанности, возложенной на работодателя статьей 22 Трудового кодекса.

Второе. Сам по себе данный Перечень — это не панацея. Он, как следует из названия, является типовым, то есть примерным. Поэтому работодатель должен сам определить, какие именно мероприятия он осуществляет в отношении своих работников.

Ремонт или модернизация

Еще один момент, когда бухгалтеру приходится оперировать строительными терминами, связан с особенностями учета модернизации (достройки, дооборудования, реконструкции). Ведь, в отличие от ремонта, расходы на который учитываются единовременно (ст. 260 НК РФ), расходы на такие мероприятия списываются через амортизацию (п. 2 ст. 257 НК РФ).

При этом законодатель предпринял попытку снять возможные вопросы и дал в Налоговом кодексе определения достройки, реконструкции и модернизации (см. врезку).

Определения из НК РФ

Согласно статье 257 НК РФ:

К работам по достройке, дооборудованию, модернизации относятся работы, вызванные изменением технологического или служебного назначения оборудования, здания, сооружения или иного объекта амортизируемых основных средств, повышенными нагрузками и (или) другими новыми качествами.

В целях настоящей главы к реконструкции относится переустройство существующих объектов основных средств, связанное с совершенствованием производства и повышением его технико-экономических показателей и осуществляемое по проекту реконструкции основных средств в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции.

К техническому перевооружению относится комплекс мероприятий по повышению технико-экономических показателей основных средств или их отдельных частей на основе внедрения передовой техники и технологии, механизации и автоматизации производства, модернизации и замены морально устаревшего и физически изношенного оборудования новым, более производительным.

Но, следует с сожалением признать, что определения эти получились достаточно общего характера; на их основе зачастую сложно отнести конкретные работы к модернизации. Учитывая же стоимость ремонтных (модернизационных) работ цена ошибки тут достаточно велика. Причем в обе стороны: при неверной квалификации модернизации в качестве ремонта организацию ждут доначисления, пени и штрафы. А при обратной ситуации — потери из-за излишне уплаченного налога на прибыль.

Так что и в этом случае бухгалтеру не лишним будет обратиться к критериям ремонта и лишний раз убедиться, что выполненные работы действительно являются (или не являются) модернизацией.

Вести учет амортизируемого имущества по действующим правилам

Иллюстративные примеры

Отражение в отчетности существенных затрат на проведение ремонта и обслуживания основных средств, проводимых с периодичностью более 12 месяцев

Признание в учете существенных затрат на проведение периодического ремонта и обслуживания основных средств

Пусть первоначальная стоимость основного средства (самолет) составляет 1 000 000 тыс. руб., срок полезного использования — 20 лет, периодичность проведения ремонта и обслуживания — каждые 5 лет. Затраты на ремонт и обслуживание составляют 200 000 тыс. руб.

При признании в составе объекта основных средств «Самолет» выделяются 2 амортизируемых компонента:

Компонент 1 — «Самолет» = 800 000 тыс. руб. со сроком амортизации 20 лет. Сумма амортизации за год 40 000 тыс. руб.

Компонент 2 — «Периодический ремонт и техническое обслуживание самолета» = 200 000 тыс. руб. со сроком амортизации 5 лет. Сумма амортизации за год 40 000 тыс. руб.

Сумма амортизации всего самолета за год — 80 000 тыс. руб.

Замена частей объекта основных средств

Пусть первоначальная стоимость основного средства (трактор) составляет 1 000 000 руб., срок полезного использования — 20 лет. В составе трактора имеется часть «двигатель», которая в силу поломки пришла в негодность через 10 лет после начала эксплуатации трактора (срок службы первого двигателя по паспорту — 20 лет). На момент выбытия двигателя рыночная стоимость нового трактора составляет 2 000 000 руб., двигателя — 500 000 руб. Согласно паспорту вновь приобретенного двигателя его срок полезного использования составляет 10 лет. Стоимость услуг по установке двигателя составляет 50 000 руб.

Доля двигателя в первоначальной стоимости трактора определяется расчетным путем: 1 000 000 * 500 000 / 2 000 000 = 250 000 руб. На момент выбытия доля начисленной амортизации составляет 50%. Стоимость выбывающей части составляет 250 000 * 50% = 125 000 руб.

Остаточная (балансовая) стоимость трактора после ремонта составляет 500 000 — 125 000 500 000 50 000 = 925 000 руб. (в том числе двигатель 550 000 руб.).

Стоимость трактора, учитываемая на счете 01 «Основные средства», составляет 1 000 000 — 250 000 500 000 50 000 = 1 300 000 руб. (в том числе двигатель 550 000 руб.)

Сумма амортизации трактора, учитываемая на счете 02 «Амортизация основных средств», составляет 500 000 — 125 000 = 375 000 руб. (в том числе двигатель 0 руб.).

Годовая амортизация после замены части:

Трактор (без двигателя): 750 000 руб. / 20 = 37 500 руб.

Двигатель: 550 000 руб. / 10 = 55 000 руб.

Документы и определения

Так откуда же бухгалтер может почерпнуть сведения о том, какие конкретно строительные работы считаются текущим ремонтом, какие капитальным, а какие и вовсе — модернизацией? Перечень соответствующих источников приведен в письме Минфина России от 23.11.06 № 03-03-04/1/794. Финансовое ведомство при разрешении вопроса отнесения работ к строительным рекомендует опираться на следующие документы:

От себя же добавим, что общим документом по этой теме является Градостроительный кодекс, а в спорных ситуациях обращаться за консультациями можно в профильное министерство — Минстрой России. Специалисты этого ведомства, так же, как и специалисты Минфина обязаны письменно отвечать на запросы организаций.

«Модернизационная» шпаргалка

Главное и коренное отличие модернизации, достройки, реконструкции от ремонта заключается в том, что при ней происходит изменение эксплуатационных показаний здания. Например, увеличивается пропускная способность инженерных коммуникаций, происходит расширение коридоров и тому подобное. То есть здание получает новые свойства, происходит качественное улучшение его характеристик.

Но при этом надо учитывать, что эксплуатационные показатели здания могут меняться и при капитальном (и даже иногда при текущем!) ремонте. Поэтому тут важно учитывать еще два показателя: масштаб изменений и цель. Так, при ремонте улучшение характеристик всегда побочный эффект, связанный с применением современных материалов и (или) технологий. Этот эффект не является целью проводимых работ, носит необязательный характер. Да и по масштабу такие улучшения не сопоставимы с масштабом всех проводимых работ; в смете и графике они занимают далеко не ведущую роль.

При реконструкции и модернизации, наоборот, улучшение характеристик — главная цель проводимых работ. Именно они определяют не только выбор материалов и технологий проведения работ, но и саму необходимость этих работ. Соответственно, если смета и график для реконструкции и модернизации и содержат какие-то работы, связанные с ремонтом, то они лишь второстепенные, вызванные необходимостью и видом модернизации.

Таким образом, отличить модернизацию (реконструкцию, достройку) от ремонта можно по тем документам, которые оформляются в связи с проведением работ: техническому заданию, обоснованию, смете, графику, договорам. При модернизации во всех этих документах красной нитью будут проходить именно качественные показатели. А при ремонте — количественные.

Ремонт в арендованном помещении

По общему правилу, зафиксированному в статье 616 Гражданского кодекса, при аренде имущества обязанности по его ремонту распределяются следующим образом: текущий ремонт входит в обязанности арендатора, а капитальный остается за арендодателем. Обычно при аренде офисной недвижимости эти правила остаются без изменений, поскольку сроки аренды чаще всего непродолжительные, и перекладывать капитальный ремонт на плечи арендатора (а ГК РФ такое позволяет) нецелесообразно.

В такой ситуации бухгалтеру организации, арендующей помещение, при проведении ремонта нужно четко понимать какие именно работы относятся к текущему ремонту. Ведь если организация «случайно» проведет капитальный ремонт, возможны проблемы с учетом расходов при налогообложении, поскольку обязанности проводить такой ремонт у арендатора не было. Следовательно, расходы могут быть признаны необоснованными (ст. 252 НК РФ).

Схожая ситуация и у арендодателя. Тут важно понимать, какие из требований арендатора по ремонту нужно выполнять, потому что эти требования относятся к ремонту капитальному, а какие требования не обоснованы. Соответственно, для арендодателя от правильного ответа на этот вопроса будет зависеть и налоговый учет расходов на ремонт.

Бесплатно составить и распечатать договор аренды по готовому шаблону

Кто и когда обязан создать в бухучете резерв на гарантийный ремонт?

Компания обязана признать в бухучете резерв на гарантийный ремонт (РГР), если совпали сразу 3 условия (п. 5 ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», утвержденного приказом Минфина России от 13.12.2010 № 167н):

- на компании лежит обязанность по устранению обнаруженных в будущем недостатков товара (продукции, работ) в течение гарантийного срока, поскольку она выдала на них гарантию;

- существует вероятность уменьшения экономических выгод в результате исполнения гарантийных обязательств;

- величину оценочного обязательства можно обоснованно определить.

Порядок признания РГР в бухучете:

- обязательство признается на отчетную дату;

- сумма РГР должна позволить рассчитаться с кредиторами или перевести обязательство на другое лицо (п. 15 ПБУ 8/2010);

- оценка предполагаемой суммы расходов на гарантийный ремонт производится с помощью фактических данных, исходя из практического опыта или мнения экспертов (п. 16 ПБУ 8/2010);

- существенные суммы РГР раскрываются в бухотчетности (п. 24 ПБУ 8/2010).

Оформление документов ремонта и модернизации

При проведении ремонта основных средств оформляются следующие документы:

- приказ руководителя, который определяет в отношении каких объектов должны быть проведены работы;

- дефектная ведомость, в которой указан характер неисправностей и дефектов, требующих проведения ремонтных работ;

- сметная документация;

- договор подряда в случае, если привлекаются сторонние лица;

МСФО-особенности формирования гарантийного резерва

Определение резерва с позиции международного учета и отчетности приведено в п. 10 МСФО 37 «Резервы, условные обязательства и условные активы». Означает оно обязательство:

- с неопределенным сроком исполнения; или

- неопределенной величины.

Стандарт определяет критерии признания резерва в п. 14 МСФО 37 — его отражают в учете, если:

- в результате прошлого события существует обязательство, для урегулирования которого потребуется выбытие содержащих экономические выгоды ресурсов;

- величину этого обязательства можно надежно рассчитать.

МСФО 37 исходит из того, что фирма сумеет рассчитать обязательство. К примеру, для расчета обязательства по гарантийному ремонту можно перемножить:

- количество проданных товаров;

- стоимость ремонта;

- вероятность наступления гарантийного случая, для расчета которой можно использовать, к примеру, процент поломок в зависимости от срока использования товара.

Исходя из содержания стандарта, ситуация непризнания резерва может возникнуть только в исключительных случаях:

- если рассчитать сумму резерва не представляется возможным по причине невозможности получения необходимых для расчета данных; или

- рассчитанные суммы резерва не являются существенными.

Но и в этом случае в примечаниях к финансовой отчетности требуется раскрыть информацию об условном обязательстве. К примеру:

- отразить суммы расходов на гарантийный ремонт за последние годы; или

- привести данные о гарантийных сроках по номенклатурным группам товаров.

При определении величины РГР не следует забывать об одном основополагающем МСФО-правиле: затраты на подготовку исходных данных и осуществление расчетных процедур не должны быть больше выгод, получаемых пользователями.

Предыдущие разъяснения и судебная практика

Приобретение обогревателей и кондиционеров, по мнению Минфина, вполне можно отнести на расходы при условии, что указанные приборы используются для обеспечения предусмотренных законодательством и отраслевыми требованиями нормальных условий труда (см. письмо Минфина России от 03.10.12 № 03-03-06/2/112). Таким образом, и в этом случае налогоплательщику потребуются дополнительные документы, обосновывающие необходимость обогревателей и кондиционеров. Но в данном случае сделать это несложно, ведь показатели комфортной температуры указываются в соответствующих СанПиНах, а услуги по документированию текущего температурного режима в офисных и производственных помещениях стоят совсем недорого.

Вентиляторы

Вентиляторы могут быть необходимы не только для комфорта сотрудников, но и, например, для обеспечения функционирования компьютерной техники. Что также дает возможность учесть затраты на их покупку при налогообложении прибыли (см. Постановление ФАС Поволжского округа от 28.10.08 по делу № А55-865/08).

Чайники

Расходы на приобретение электрических чайников связаны с необходимостью создания работникам нормальных условий труда и носят производственный характер. В этой связи их можно учесть при налогообложении прибыли (см. постановления ФАС Московского округа от 30.10.09 № КА-А40/11455-09 и от 19.08.09 № КА-А40/7730-09, Постановление ФАС Северо-Западного округа от 28.11.06 по делу № А56-34718/2005).

Термосы, посуда и кухонная утварь

Расходы на приобретение термосов, одноразовой посуды и других предметов кухонного инвентаря направлены на выполнение требований трудового законодательства по созданию нормальных условий труда для персонала. Поэтому данные затраты учитываются при формировании налоговой базы по налогу на прибыль (см. постановление ФАС Московского округа от 19.08.09 № КА-А40/7730-09).

Холодильник и микроволновка

Холодильник и микроволновая печь необходимы для комнаты приема пищи, а, следовательно, они обеспечивают нормальные условия труда и могут быть учтены на основании подпункта 49 пункта 1 статьи 264 НК РФ (Постановление ФАС Поволжского округа от 28.10.08 № А55-865/08, Постановление ФАС Западно-Сибирского округа от 21.12.05 № Ф04-9129/2005(18155-А27-37), Ф04-9129/2005(18056-А27-37)).

Кофемашины и кофеварки

Суды неоднократно признавали законным отнесение на расходы затрат по приобретению кофемашин и кофеварок для использования сотрудниками организации в рабочее время. Обосновывают суды эти решения ссылкой на обеспечение нормальных условий труда (см. постановления ФАС Московского округа от 18.12.07 № КА-А40/13151-07, ФАС Северо-Западного округа от 21.04.06 № А56-7747/2005, Постановление ФАС Северо-Западного округа от 18.04.05 № А56-32904/04).

Музыкальный центр

ФАС Северо-Западного округа счел, что налогоплательщик правомерно учел в расходах затраты на приобретение музыкального центра на основании подпункта 49 пункта 1 статьи 264 НК РФ, поскольку данное имущество используется для отдыха работников (постановление от 21.07.08 № А56-18812/2006).

Пылесос

По мнению суда, организация правомерно учла расходы на приобретение пылесосов при налогообложении прибыли, поскольку данная бытовая техника необходима для поддержания чистоты и порядка в офисе, что является частью обязанности работодателя по созданию благоприятных условий труда (см. постановление ФАС Северо-Западного округа от 18.04.05 № А56-32904/04).

Пошаговая инструкция

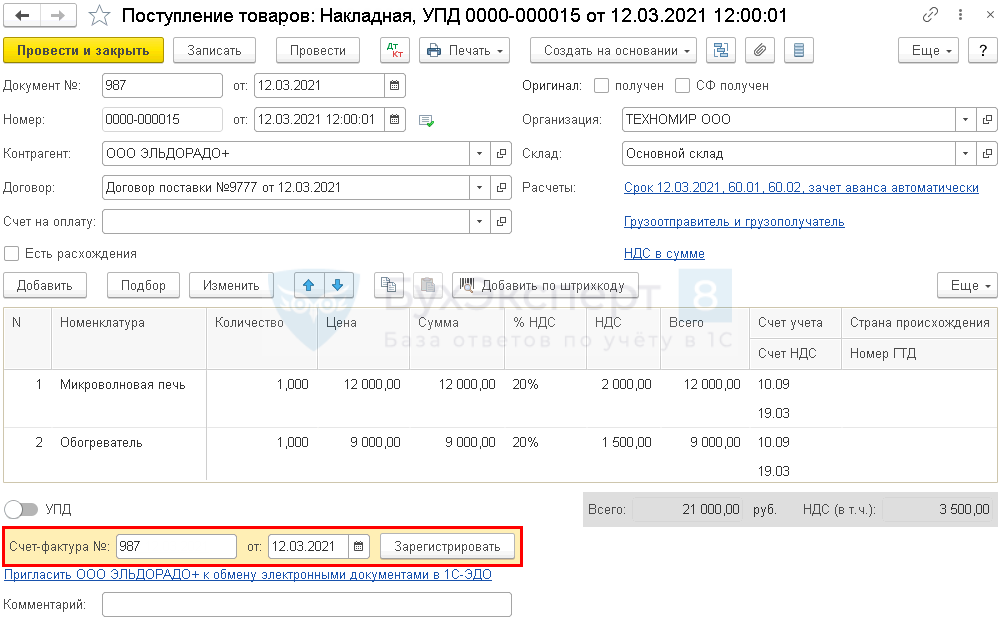

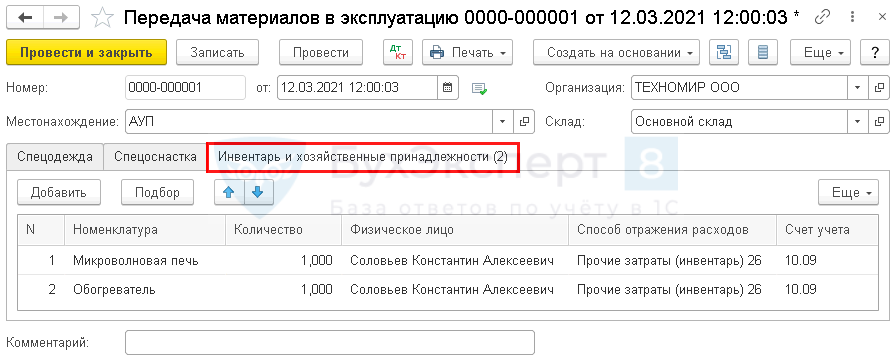

12 марта Организация для обеспечения нормальных условий труда приобрела товары:

- микроволновую печь на сумму 12 000 руб. (в т. ч. НДС 20%);

- обогреватель на сумму 9 000 руб. (в т. ч. НДС 20%).

В тот же день весь инвентарь передан в эксплуатацию.

Учетной политикой предусмотрено, что в программе на забалансовых счетах ведется учет списанного в расходы инвентаря.

Рассмотрим пошаговую инструкцию оформления примера. PDF

Приобретение инвентаря (микроволновая печь, обогреватель)

ФСБУ 5/2019 технику для офиса не признает запасами. Организация в соответствии со своей учетной политикой отнести приобретенную технику в состав:

- основных средств;

- расходов на момент приобретения.

Единовременное признание стоимости техники в расходах можно обосновать требованием рациональности ведения бухучета при условии, что данные о ней несущественны в соответствии с критериями, установленными в организации (п. 7.4 ПБУ 1/2008).

Налогоплательщик может учесть расходы на обеспечение нормальных условий труда и мер по технике безопасности, предусмотренных законодательством (пп. 7 п. 1 ст. 264 НК РФ). Конкретный перечень таких расходов в НК РФ отсутствует, поэтому можно учесть любые расходы, соответствующие данному определению, в том числе на:

- приобретение питьевой воды и установку кулеров (Письмо Минфина РФ от 17.07.2017 N 03-03-06/1/45286);

- покупку климатической техники (Письма Минфина РФ от 02.10.2015 N 03-03-06/56359, от 03.10.2012 N 03-03-06/2/112);

- оборудование мест для приема пищи (п. 5.52 СНиП 2.09.04-87, Письмо Минфина РФ от 26.09.2011 N 03-03-06/2/149).

НДС по расходам на обеспечение нормальных условий труда и мер по технике безопасности принимается к вычету в обычном порядке (п. 1 ст. 172 НК РФ).

Учет в 1С

Отразите поступление инвентаря документом Поступление (акты, накладные, УПД) вид документа Накладная, УПД (Покупки — Поступление (акты, накладные, УПД)).

- — элемент из справочника Номенклатура:

— Инвентарь и хозяйственные принадлежности; - — Инвентарь и хозяйственные принадлежности;

- — 10.09 «Инвентарь и хозяйственные принадлежности».

Документ формирует проводки:

Другие материалы категории «Статьи»

Читать все статьи категории «Статьи»

Шпаргалки

Понятно, что изучение всех приведенных выше документов требует огромного количества времени. Поэтому мы подготовили специальные шпаргалки, применяя которые вы сможете быстро понять, какие именно работы произведены в вашем случае. Таких шпаргалок три. Одна шпаргалка она содержит перечни работ с их разбивкой по типам. Другая основана на определениях, данных в различных нормативных актах. Она содержит именно общие понятия, дающие возможность «на верхнем уровне» понимать вид работ. Особняком в этом ряду стоит третья шпаргалка, посвященная модернизации. Она содержит признаки модернизации и пояснения к ним.

При работе с нашими шпаргалками мы предлагаем использовать следующий алгоритм.

Сначала на основе «модернизационной» шпаргалки решаем вопрос с тем, относятся ли наши работы к ремонту или они являются модернизацией.

Затем, удостоверившись, что речь идет именно о ремонте, надо попытаться найти виды выполняемых работ в первой таблице и, исходя из этого, определить к какому ремонту — текущему или капитальному — они относятся.

Если же нужных работ в первой шпаргалке нет, то обращаемся ко второй и пытаемся применить дедуктивный метод, распространив общее определение на нашу частную работу.

Узнайте о налогах, уплаченных контрагентом, и допущенных им нарушениях

Счета и проводки

Стоимость основных средств, которые предстоит устанавливать и вводить в эксплуатацию, относится на активный счет 07. По дебету этого счета проводится приобретение оборудования к установке, по кредиту – передача в монтаж и пуско-наладку. В обязательном порядке дебетовое сальдо 07 отражается в бухгалтерском балансе. Упомянутый синтетический счет используется для повышения эффективности контроля за сохранностью устанавливаемых основных средств.

До заказа компанией предэксплуатационных работ бухгалтер делает типовые проводки с учетом способа получения внеоборотных активов:

- Комплектование производственных линий, изготовление оборудования – Дт07 Кт20,23.

- Неденежный взнос учредителя в капитал в виде оборудования к установке – Дт07 Кт75.

- Прием оборудования к установке из обособленного подразделения или филиала компании – Дт07 Кт79.

- Приобретение оборудования по программе целевого финансирования – Дт07 Кт86.

- Покупка основного средства у поставщика – Дт07 Кт76,60.

Когда технические средства поставлены на баланс, принимается решение о способе монтажа, наладки. Передача в сборку, установку отражается в учете проводкой Дт08 Кт07. Дальнейшие дебетовые обороты по счету 08 отразят расходы по сопутствующим работам. По их завершении и при наличии надлежащим образом оформленного акта выполненных работ делается проводка Дт01 Кт08 – оборудование переводится в эксплуатируемые основные средства.

Если компания вместо установки продает приобретенный внеоборотный актив, у нее появляется доход. Он подлежит налогообложению в соответствии с условиями применяемого режима. В бухучете выбытие актива, получение дохода отражаются проводками:

- Получение от покупателя оплаты без НДС – Дт62 Кт91.

- Сумма НДС – Дт91 Кт68.

- Списание принятых к учету затрат по приобретению оборудования – Дт91 Кт07.

Выбытие внеоборотного актива может иметь место и не только в случае с продажей. Если, например, оборудование к установке испорчено, списать его просто так не получится. Потребуется проведение служебного расследования с оформлением по его итогам соответствующих документов. Оборудование испорчено и восстановлению не подлежит? Виновные установлены, комиссия выдала заключение? В бухучете списание стоимости оборудования к установке отражается проводкой Дт94 Кт07.

Выбытие при безвозмездной передаче ОС другой организации фиксируется записью Дт91 Кт07.

При передаче оборудования к установке в обособленное подразделение компании или филиал делается проводка Дт79 Кт07.

Последующие перемещения основного средства (оборудования, установленного, введенного в эксплуатацию) тоже имеют ряд нюансов. Их придется учитывать бухгалтеру производственной компании для отражения корректных данных в годовом балансе.

Учет основных средств нередко вызывает сложности у начинающих специалистов. Во избежание ошибок следует детально изучить особенности бухучета на производстве, разобраться в специфике использования счетов и проводок по отдельным видам оборудования.

Организация только-только начала работу или открыла новое производственное направление? Штатную бухгалтерию ждет дополнительная нагрузка. Но есть и другой вариант – аутсорсинг бухучета. Передавая функцию специалистам, вы минимизируете риски, оптимизируете расходы.

Теги данной публикации: бухучетпроизводство

Резерв на гарантийный ремонт и НДС

Формирующей РГР компании важно помнить о том, что не облагаются НДС (подп. 13 п. 2 ст. 149 НК РФ):

- услуги по ремонту и ТО товаров в период гарантийного срока их эксплуатации, если они оказаны без дополнительной платы;

- стоимость израсходованных при проведении гарантийного ремонта запчастей.

При этом таким НДС-освобождением могут воспользоваться не все.

К примеру, остается не урегулированным законодательством вопрос применения данного освобождения третьими лицами, участвующими в отношениях с изготовителями товаров и ремонтными фирмами, но непосредственно не производящими гарантийный ремонт (цепочка «изготовитель — дистрибьютор — дилер»).

Примеры противоречивости судебных позиций представлена ниже:

- дистрибьютор не имеет права на освобождение от НДС (постановление 9-го ААС от 26.10.2011 № 09АП-26094/11);

- наличие у дистрибьютора возможности использования права на освобождение от НДС (постановление ФАС МО от 02.02.2012 № Ф05-13111/11).

Применение освобождения от НДС дилерами толкуется однозначно в их пользу (письмо Минфина России от 28.02.2013 № 03-07-07/5908).

Другая спорная ситуация с НДС возникает, если гарантию выдает завод-изготовитель, но торговая фирма осуществляет гарантийный ремонт за свой счет. В этом случае торговой фирме необходимо заплатить НДС из собственных средств, так как при отсутствии возмещения от производителя такой ремонт гарантийным не считается и признается безвозмездной услугой.

Когда и как формируют в бухучете РГР торговые компании, расскажем в следующем разделе.

Что делать, если в бухучете произошла ошибка — как ее исправить и избежать плохих последствий? Об этом новый онлайн-курс «Клерка», начать его проходить можно прямо сейчас.

Бухгалтерский учет

Ремонт может быть проведен двумя способами:

- подрядным способом;

- хозяйственным способом.

В первом случае, ремонтные работы проводится с помощью сторонних подрядных организаций, с которыми заключается договор подряда, после окончания работ подрядчик составляет сметы выполненных работ.

Во втором случае, ремонтные работы выполняется собственными силами.

Затраты на ремонт объектов основных средств относятся на счета учета производственных издержек, то есть включаются в себестоимость продукции с помощью проводок: Д20 (23, 25, 26, 44) К10 (60, 70, 69).

Если же расходы составляют значительную сумму, то организация может осуществлять ремонтные работы за счет заранее сформированного резерва. Этот резерв образуется путем постепенного включения определенных сумм в состав себестоимости продукции в течении длительного времени, при этом выполняются проводки Д 20 (23, 25, 26) К96, где счет 96 именуется «Резерв предстоящих расходов», на котором по кредиту и формируется резерв. Сумма ежемесячных отчислений на формирование резерва определяется, как 1/12 от годовой стоимости ремонта по смете. В процессе проведения ремонта все затраты списываются на счет этого резерва с помощью проводок: Д96 К10 (70, 60, 69..).

Если в конце года по кредиту счета 96 остались средства (то есть сумма, необходимая для ремонта оказалась меньше сформированного резерва), то оставшиеся средства списываются на 91 счет проводкой Д96 К91/1, таким образом счет 96 закрывается.

Если суммы резерва не достаточно для проведения ремонтных работ, то недостающие средства либо получают с помощью дополнительной проводки по увеличению резервного фонда Д20 К96, либо списывают эту сумму на издержки проводкой Д20 К10, 60, 70.

Проводки по учету расходов на ремонт основных средств:

Декларация по налогу на прибыль

В декларации по налогу на прибыль стоимость техники отражается в составе косвенных доходов:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

О чем говорит Перечень

Итак, Минфин в своем ответе прямо ссылается на утвержденный Минздравом «Типовой перечень ежегодно реализуемых работодателем мероприятий по улучшению условий и охраны труда и снижению уровней профессиональных рисков». Давайте изучим этот документ повнимательнее.

Весь Перечень состоит из 31 пункта. В них, помимо различных мероприятий, связанных с обеспечением безопасности труда, нашлось место и для мероприятий по улучшению условий труда, и в том числе, — по организации комнат отдыха, релаксации, мест обогрева, санитарно-бытовых помещений, установке оборудования для обеспечения работников питьевой водой. Этому посвящены пункты 16,17 и 18 Перечня.

Однако ни о каких конкретных мероприятиях, и тем более предметах бытовой техники, которые работодатель должен (или может) приобретать для данных мероприятий, в Перечне не говорится. Таким образом, можно констатировать, что документ этот носит общий характер и обосновать только с его помощью те или иные расходы, не составив дополнительных документов, практически невозможно. Поэтому данный Перечень можно использовать лишь как ориентир при обосновании затрат по критерию направленности на создание нормальных условий труда. А расходы на конкретные приобретенные предметы бытовой техники нужно обосновывать при помощи иных документов.

Шпаргалка по видам работ

* Приведены наиболее распространенные виды работ. Полный перечень работ см. в приложении 7 ВСН № 58-88(р) и приложении 3 к Положению № 279 (утв. Постановлением Госстроя СССР от 29.12.73 № 279).

** Приведены наиболее распространенные виды работ. Полный перечень работ см. приложении 9 ВСН № 58-88(р), а также в приложении 8 к Положению № 279 (утв. Постановлением Госстроя СССР от 29.12.73 № 279).

Списание (передача в эксплуатацию) хозяйственного инвентаря

Списание (передачу в эксплуатацию) хозяйственного инвентаря оформите документом Передача материалов в эксплуатацию в разделе Склад — Передача материалов в эксплуатацию.

На вкладке Инвентарь и хозяйственные принадлежности укажите:

- — передаваемый в эксплуатацию инвентарь;

- — материально-ответственное лицо за инвентарь в эксплуатации;

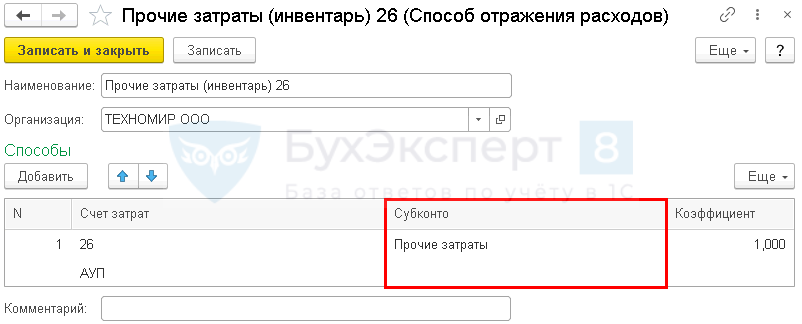

- Способ отражения расходов — способ учета затрат на приобретение инвентаря, выбирается из справочника Способ отражения расходов:

— 26 «Общехозяйственные расходы»; — статья затрат по которой будут накапливаться расходы. Выбирается из справочника Статьи затрат, — Прочие расходы. - — 26 «Общехозяйственные расходы»;

- — статья затрат по которой будут накапливаться расходы. Выбирается из справочника Статьи затрат, — Прочие расходы.

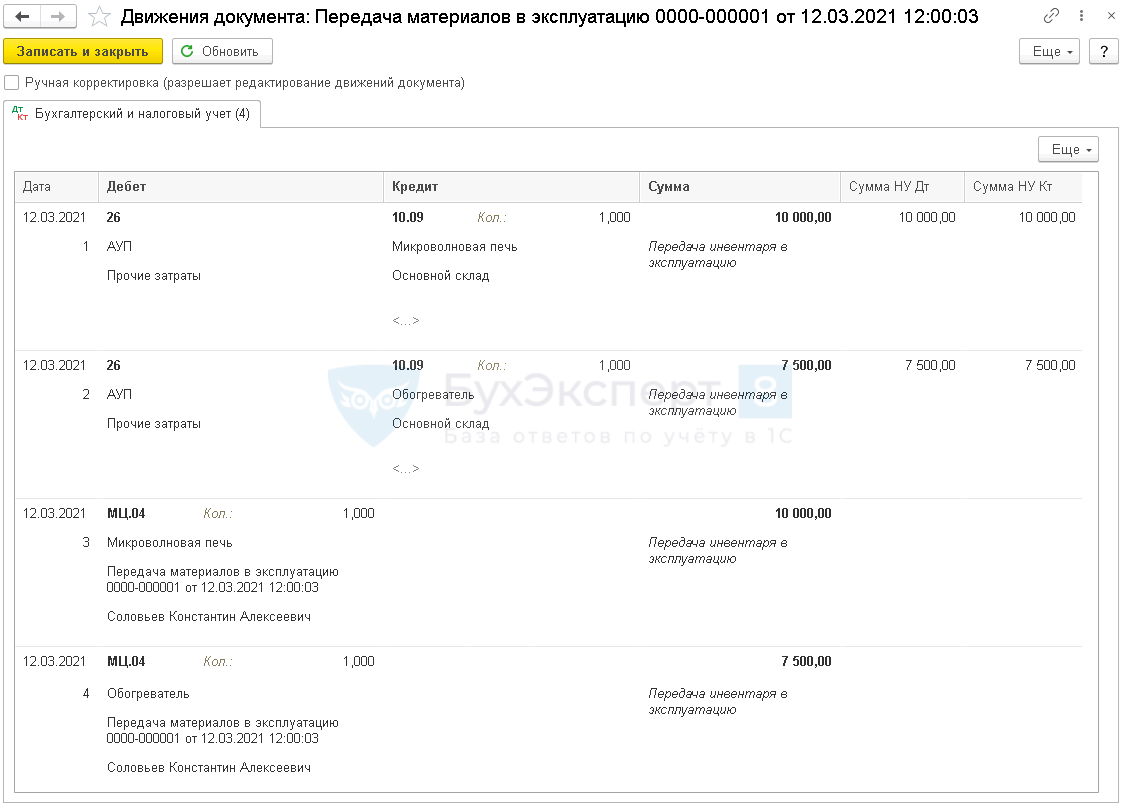

- Дт 26 Кт 10.09 — стоимость инвентаря списана в прочие расходы;

- МЦ.04 — стоимость инвентаря в эксплуатации отражена за балансом.

Оформляем внутренние документы

Как мы помним, Минфин отметил: работодатель, который хочет учесть расходы на закупаемую для работников бытовую технику именно как расходы на обеспечение нормальных условий труда, должен не только изучить официально утвержденный Минздравом Перечень, но и утвердить на предприятии свой собственный перечень мер по обеспечению нормальных условий труда. Очевидно, что данный «внутренний» перечень должен соотноситься с типовым. При этом работодатель может и расширять его с учетом специфики труда на конкретном предприятии (многосменный режим работы, отсутствие инфраструктуры в районе расположения офиса, отсутствие систем кондиционирования и т п.). Главное — четко обосновать необходимость той или иной меры.

Поэтому тем, кто заботится о комфорте труда сотрудников, и хочет учесть данные затраты при налогообложении стоит создать у себя на предприятии Положение о мероприятиях по улучшению условий и охраны труда, снижению уровней профессиональных рисков. В этом Положении детально и обосновано зафиксируйте все блага, которыми обеспечиваются сотрудники и технику, которая для этого необходима. Также приведите техническое обоснование каждого из пунктов. Кстати, таким обоснованием могут быть результаты специальной оценки условий труда (см. «С 2014 года вместо аттестации рабочих мест нужно проводить специальную оценку условий труда»).

Банк спросил

Инициатором появления письма выступил российский банк, который обратился в финансовое ведомство с вопросом: может ли он включить в расходы при налогообложении прибыли затраты на приобретение имущества, улучшающего условия труда работников и необходимого для управленческих нужд (холодильники, печи СВЧ, электрокофеварки, электрочайники и т д.). Авторы вопроса даже привели собственное обоснование возможности учета таких затрат. Дескать, Налоговый кодекс (пп. 7 п. 1 ст. 264 НК РФ) позволяет учесть расходы на обеспечение нормальных условий труда в составе расходов, уменьшающих налогооблагаемую базу по налогу на прибыль. Вот на основании этой нормы, полагает банк, и можно учитывать подобные покупки. Авторы запроса попросили Минфин подтвердить правильность такого подхода.

Характеристики активов

Основные средства, в число которых входит оборудование к установке, считаются амортизируемыми материальными активами, в отношении которых до непосредственной эксплуатации проводятся подготовительные мероприятия. У таких ОС есть ряд специфических свойств:

- предполагаемая долгосрочность использования;

- способность влиять на размер материальной выгоды предприятия (после ввода в эксплуатацию);

- невозможность запуска без установки, подвода коммуникаций, подготовки фундамента, опор или платформы, сборки основных компонентов, проведения пуско-наладочных работ, настройки, программирования и т.п.

Активы могут быть технологическими, производственными, а оборудование – лабораторным, энергетическим. Не входят в представленную группу ОС отдельно стоящие станки, хозяйственный инвентарь, рабочий инструмент, строительная, сельскохозяйственная техника, транспортные средства.

Резерв на гарантийный ремонт и малый бизнес

Представителям малого бизнеса предоставлена возможность не формировать в бухучете РГР, если они выбрали в качестве учетной схемы применение упрощенных способов ведения учета и составления отчетности (п. 4 ст. 6 закона о бухучете от 06.12.2011 № 402-ФЗ).

Основанием для правомерного отказа в создании РГР в таком случае могут служить следующие документы:

- п. 3 ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», утв. приказом Минфина России от 13.12.2010 № 167н;

- п. 20 Информации Минфина России «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности» от 29.06.2016 № ПЗ-3/2016.

Отказываясь от формирования РГР, применяющий упрощенные способы бухучета представитель малого бизнеса должен учесть, что составляемая им отчетность при этом должна давать достоверное представление:

- о финансовом положении на отчетную дату;

- финансовом результате за отчетный период;

- движении денежных средств за тот же отрезок времени.

На основе такой отчетности принимаются адекватные и (или) эффективные управленческие решения, поэтому в целях повышения достоверности отчетной информации и равномерного признания расходов субъект малого бизнеса может принять решение о добровольном формировании в бухучете РГР.